ロボットのグローバル市場規模は2024年に478億ドル、2034年までにCAGR 16.6%で拡大する見通し

市場概要

世界のロボット市場は2024年に478億米ドルとなり、2034年には年平均成長率16.6%で2,111億米ドルに達すると予測されています。ロボット産業の成長を牽引しているのは、電子商取引や物流需要の急増、人件費の増加や労働力不足などの主な要因です。

ロボット工学、AI、機械学習の発展の高まりは、サプライチェーンや顧客とのインターフェースにおけるeコマースに革命をもたらしています。インテリジェントなロボット・ピッキング・システムは、さまざまな総合的センサー、高度なモーション&グリップ・プランニング、コンピューター・ビジョンを備えています。ロボットは角度、速度、グリップ力または吸引力を調整することで、あらゆるものに対応することができます。ロボットは、特に電子商取引の注文が集中する時期に、増加する注文量を効率的に管理し、処理する企業を支援します。2024年11月、ヘルマン ワールドワイド ロジスティクスは、ドバイ・コメルシティの電子商取引センターにギークプラスのロボット自動保管ソリューションを効果的に導入しました。このロボットソリューションにより、保管能力が向上し、業務効率が向上し、地元企業の配送時間が短縮されました。Hellmann社は、フルフィルメント業務の効率性と拡張性を高めるため、今後もグローバルにロボットソリューションを導入していく予定です。電子商取引とロジスティクス需要の急増は、世界的な市場成長の促進要因となっています。

さらに、倉庫は、より正確で迅速な注文処理、より幅広い製品、カスタマイズされた注文など、増大する顧客の要求に応えなければならないというプレッシャーに常にさらされており、これがさまざまな複雑さを生み出しています。手作業施設で働く労働者は、重い荷物を持ち上げたり、長時間歩いたり、潜在的に危険な機械の近くで働いたりといった困難な状況に耐えながら、これらの要求に従わなければなりません。その結果、倉庫業務の多くは、すべてを適切に機能させるのに十分な従業員の確保と維持に問題を抱えています。労働力不足は、世界中のサプライチェーンに影響を与える継続的な問題になりつつあります。倉庫は、よりオーダーメイドの注文、より幅広い品揃え、完璧な精度を維持した迅速な注文処理など、高まる顧客の要求を満たすために常にプレッシャーにさらされています。ピークシーズンの売上を考慮すると、その困難さはさらに増します。労働者は、重い荷物を持ち上げたり、長時間歩いたり、潜在的に危険な機械の近くで作業したりといった困難な状況に耐えながら、手作業で運営される施設でこれらの基準を満たすことが求められます。その結果、倉庫業務の多くは、すべてを適切に機能させるのに十分な従業員の確保と維持に問題を抱えています。

2024年時点のInstaworkの調査によると、参加者の約40%が、需要に見合うだけの倉庫従業員がまだ不足していると回答しています。また、2024年12月の雇用コスト指数によると、2024年9月以降、賃金・給与が0.9%上昇する一方で、福利厚生費は0.8%高騰しています。従って、フルフィルメントや倉庫管理などの業務効率を高め、経費削減を目指す企業にとって、ロボティクスは理想的な選択肢となっています。

この市場で事業を展開する企業は、ロボットとロボット、ロボットと人間の安全なインタラクションを可能にし、データの整合性、認証、リアルタイムの意思決定トレーサビリティを確保する、セキュアなシステムの開発に注力する必要があります。

ロボット市場の動向

産業の自動化傾向の高まりは、世界のロボット産業の成長軌道を表す大きなトレンドです。産業の自動化はスマート工場とスマート生産の発展につながり、産業用ロボットの需要を強化しています。生産性、柔軟性、品質の向上、オンデマンド生産の個別化、コスト削減、市場投入までの時間短縮を目指すことが、ロボット需要拡大の主な原動力となっています。国際ロボット連盟によると、2023年の産業用ロボットの年間導入台数は54万1,000台で、2027年には60万2,000台に達すると予測されています。したがって、機械メーカー、OEM、インテグレーター、エンドユーザー向けのエンドツーエンドの統合マルチロボットシステムの導入は、デジタルトランスフォーメーションと高度な自動化の強力なパートナーとして、ロボット市場拡大の主要な触媒として機能します。

さらに、AIを搭載したロボットの利用が増加しており、自律的に、または人間の介入を最小限に抑えてタスクを実行することで、ビジネスオペレーションを変革しています。ロボットは、周囲の環境や経験を理解した上で行動を選択することができます。AIにより、ロボットは言語を学習し、問題を解決し、さらには人間のように状況を認識することができます。様々な分野でのAIロボットの応用は、自動化と効果的なデータ処理によって推進されています。複雑な製造組立ラインの自動化にAIロボットを使用することで、人件費を最小限に抑え、生産量を最大化することができます。医療分野では、正確さを提供し、回復時間を延長することで、手術や患者のケアを支援します。ロボット技術の消費の増加と、ホームアシスタントや教育補助のような日常生活での使用も需要を高めています。製造業、医療、自動車、サービス業など、さまざまな産業で、安全性の向上、精度の向上、プロセスの迅速化に使用されています。そのため、様々な産業でAIを搭載したロボットの需要が高まっており、予測期間におけるロボット市場の成長を後押ししています。

さらに、ヒューマノイドロボットや協働ロボットへの傾斜が高まっていることも、市場の急速な拡大をもたらしている重要な傾向です。ヒューマノイド・ロボットは、学習と適応を加速させています。これらのロボットは、認識、概念化、計画、多層的なタスクの実行を、さまざまな環境で独立して行うAIモデルを活用しています。これらのロボットは、高度なアクチュエータ、センサー、オンロボットコンピューティング、洗練されたソフトウェアを使用することで、人間の動きに合わせて自律的に歩行、会話、ナビゲーションを行うことができます。現実世界の予測不可能な状況に対応するため、ロボットは模擬環境で様々な動作や反応を行うよう訓練されます。一方、協働ロボットは、人間の従業員と共有の作業空間で安全に動作するように設計されています。人間の作業者は、より複雑で認知的に要求される作業を行うのに対し、協働ロボットは、ほとんどの用途において、反復的で単純な作業を行います。協働ロボットの精度、信頼性、一貫性は、人間の作業員の知性と問題解決能力を高めることを目的としています。協働ロボットのデザインは産業用ロボットとは大きく異なります。協働ロボットは、人間の作業員との衝突を防ぐために、エッジを丸くし、力を抑制し、重量を軽くしています。したがって、産業作業におけるヒューマノイドロボットや協働ロボットのメリットの高まりが、市場の拡大を後押ししています。

ロボット市場の分析

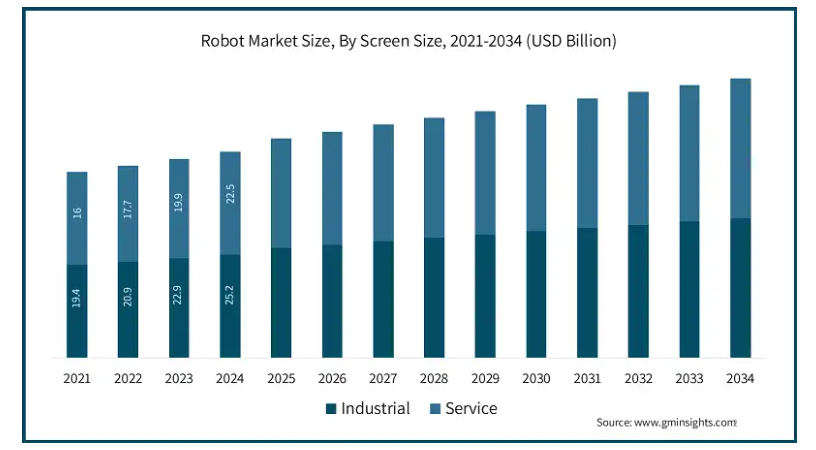

種類別では、産業用とサービス用に分類されます。

産業用セグメントは、職場の安全性と効率性の向上により、2024年には世界のロボット産業の52.8%を占めると予想されています。さらに、より環境に優しくエネルギー効率の高いロボットシステムの採用は、持続可能で環境に優しい生産技術が重視されるようになった結果です。道徳的で社会的意識の高い企業慣行への注目の高まりも、このような顧客嗜好の変化に影響を与えています。

2034年には、小売業、接客業、医療などの分野でロボットのニーズが高まっているため、サービス分野が1,135億米ドルを占めました。注意事項の追加、人間とのやり取りの軽減、効率の向上に対する需要が、このセグメントの成長を後押ししています。さらに、多くの国々で人口の高齢化が進んでいるため、日常作業を支援したり、高齢者に会社を提供したりする支援ロボットのニーズが高まっています。国際ロボット連盟(IFR)の2024年世界ロボットサービスロボット報告書によると、プロフェッショナルサービスロボットの売上は世界で30%増加。2023年、IFRの統計セクションは約20万5000台を登録。162,284台が販売され、アジア太平洋地域がロボットの80%近くを占めています。アメリカは8,927台、ヨーロッパは33,918台。

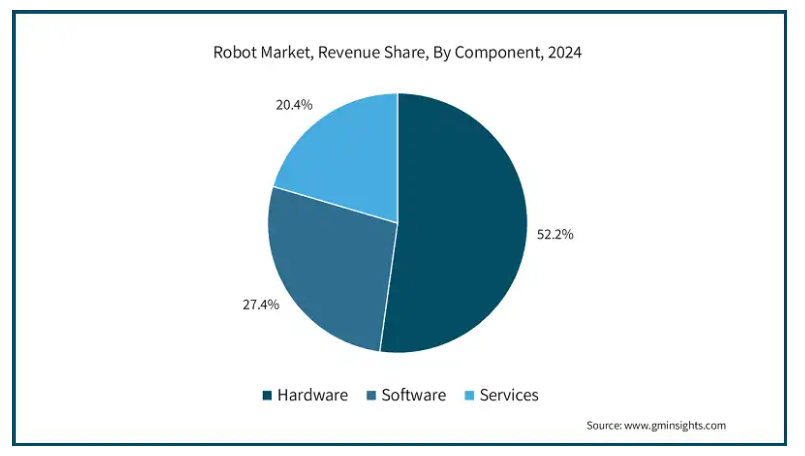

部品別に見ると、ハードウェア(コントローラー、センサー(LiDAR、カメラなど)、アクチュエーター、エンドエフェクター)、ソフトウェア、サービス(統合サービス、保守・サポート)に分類。

ハードウェア分野は2024年に249億米ドル。同分野が拡大しているのは、製造業で協働ロボットの採用が急増していること、コントローラ、アクチュエータ、エンドエフェクタの進歩が進んでいるため。また、ロボットが周囲の環境を感知し、精度を向上させ、自ら活動を行うためには、ロボットセンサーが必要です。組み立て、検査、ナビゲーションなどのタスクのためのより複雑なロボットシステムの必要性は、ビジョン、フォース/トルク、近接、タッチセンサなどの高度なセンサの需要を押し上げています。このような要因により、この分野は世界的に優位を占めています。

ソフトウェアは、2034年までにCAGR 22.4%で成長すると思われる最も急成長しているセグメントです。これは、人工知能の導入の増加、高速化、品質の向上、人件費の削減、精度の向上、生産の拡張性などの要因がロボットソフトウェア分野を推進しているためです。ロボットソフトウェア市場は、製造、電気・電子、自動車、食品・飲料、プロセス制御など、さまざまなエンドユーザー産業でロボットの利用が増加しているため、発展が見込まれています。ロボットは、カスタマイズされた需要に対応し、人件費を節約するために、さまざまなエンドユーザー分野でますます使用されるようになっています。

導入形態により、市場はクラウドベースのロボティクスとオンプレミスのロボティクスに分けられます。

オンプレミス型ロボット分野は、2024年には世界ロボット市場の70%を占める見込み。オンプレミス・ロボティクスは、カスタマイズ・ソリューション、低遅延、運用管理、データ保護、タスク適応性などの利点を提供することで、オンプレミス分野の拡大に貢献。市場プレーヤーは、顧客を支援し、その需要に応えることを重視しています。例えば、2025年1月、アンバレラ社はCESでN1-655エッジGenAIシステムオンチップ(SoC)を発表しました。このSoCは、12個の同時1080p30ビデオストリームをオンチップでデコードし、ビデオを処理しながら、複数のマルチモーダルビジョン言語モデル(VLM)と従来のCNNのハイブリッドを実行することができます。大規模言語モデル(LLM)と一般的なマルチモーダルVLMの大半は、このSoCの優れたAI処理性能によってサポートされており、消費電力はわずか20ワットで、クラウド・プロセッサの10~100分の1です。N1-655はインターネット接続を必要とせず、自律移動ロボット(AMR)、スマートシティ監視ビデオレコーダー、オンプレミスAIボックスなどのアプリケーションで、音声や画像などのデータ入力に対してPhi、Gemma、LLaVA-OneVision、Llamaモデルを一貫して実行します。

クラウドベースのロボット分野は、高いストレージ容量、リアルタイムの計算力学、インテリジェントなコミュニケーションツールを提供するため、2034年のCAGRは18%でした。クラウドロボットの能力は、ネットワーク化された装置、人工知能、機械学習、モノのインターネットの利用の増加によって向上すると予想されます。クラウドロボティクスは、作業時間を短縮することでリアルタイムのデータ転送を実現し、クラウドベースのロボティクスの需要を高めると予想されます。さらに、モバイル・クラウド・ロボットの技術革新の高まりが、同分野の成長を後押ししています。

ロボット市場はモビリティによって、固定ロボット、モバイルロボット、ヒューマノイドロボットに区分されます。

固定ロボットは2024年に202億米ドルを占め、市場を支配。多関節ロボット、スカラロボット、直交ロボットの開発など、ロボット工学の技術革新が進んでいることが、固定ロボット分野の成長を後押ししています。ビデオ制作やポストプロダクションのような専門的な分野で4K UHDの利用が増加していることが、推定期間中のセグメントの成長をもたらしています。固定型ロボットは、自動車や電子産業における溶接、組立、機械加工を高精度で行うことができるほか、危険な作業もこなすことができるため、作業の安全性が向上します。

モバイルロボットは予測期間中CAGR 17.7%で成長。モバイルロボットは、AI、機械学習、センサー技術の発展により、ロボットのインタラクションやナビゲーションの能力が向上しています。モバイルロボットが生産性を向上させ、コストを削減する製造、物流、ヘルスケアなどの産業における自動化のニーズの高まりは、主要な成長促進要因です。特に、電子商取引の増加により、注文処理や在庫管理のための倉庫での自律型移動ロボット(AMR)の導入が加速しています。人間と一緒に安全に作業できる協働ロボット(コボット)や、企業が多額の初期費用を負担することなくロボティクスを利用できるRaaS(Robotics-as-a-Service)モデルの出現が、このセグメントの成長を大きく促進しています。

アプリケーション別に見ると、ロボット市場は組立・生産、検査・品質管理、マテリアルハンドリング、溶接・はんだ付け、梱包・パレタイジング、その他に二分されます。

組立・生産は、2024年に133億米ドルを占め、市場を支配しています。これは、人件費の増加、競争力向上のための自動化への継続的な傾向、製造プロセスにおいて極めて高い精度が求められる厳しい品質基準が、組立ラインロボット市場を促進しているためです。さらに、家電や電気自動車(EV)の需要の高まりにより、複雑で壊れやすい部品を管理できる、適応性が高く効果的な組立方法の導入が求められています。

検査・品質管理分野は、予測期間中に最も高い成長を記録する見込みで、2025年から2034年までの年平均成長率は18.7%です。検査・品質管理ロボットは、さまざまな産業で使用されるようになり、安全性にも厳しい制限が設けられるようになりました。また、検査・品質管理ロボットの使用は、検査終了までに必要な時間とリソースを削減することで、その効率を高めることにも役立ちます。また、ヒューマンエラーの可能性も低くなります。品質管理、構造物検査、タンク検査、パイプライン検査は、検査ロボットの主な用途の一部です。これらのロボットは、危険な場所や手の届きにくい場所など、さまざまな場面で使用されています。さらに、工業化の進展や、政府の厳しい規制がもたらす消費者製品の品質分析への大規模な投資が、このセグメントの成長をもたらしています。

エンドユーザー別では、製造・産業(自動車、電子・半導体、食品・飲料、医薬品、金属・機械)、ヘルスケア、防衛、農業、その他に分類されます。

製造・産業分野は、2024年には世界のロボット市場の48.9%を占めると予想されており、その主な要因は、製造プロセスを改善するための自動化ソリューションの利用が拡大していることと、デジタル自動化および人工知能(Al)が急速に成長していることです。さらに、電子機器製造分野での自動化の拡大は、市場プレーヤーに有利な成長見通しを提示すると予想されています。産業用ロボット市場の拡大を後押しする主な要因の1つは、インダストリー4.0およびインダストリー5.0技術の導入です。人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)のような最先端のデジタル技術を使用した自動化、接続、リアルタイムのプロセス最適化は、製造分野におけるデジタル変革の主な要因です。

2034年には、医療ロボット技術の進歩の高まり、医療自動化のニーズの高まり、高齢化によってもたらされる医療資金とインフラの改善、慢性疾患の増加、投薬ミスの削減の必要性により、医療分野は365億米ドルを占めました。さらに、人口の高齢化と慢性疾患の増加、技術開発、より良い償還条件、医療資金とインフラの改善は、医療ロボット市場の拡大を促進する主な要因です。

2024年、アメリカのロボット市場は31億米ドル。米国市場は、技術の進歩、自動化導入の増加、製造プロセスにおける精度重視の高まりによって牽引される可能性が高い。また、スマートホームへの傾向の高まりや、家庭用装置へのAIやロボット工学の導入により、ロボット工学の市場も拡大しています。さらに、医療分野では手術や患者のケアなどの機能でロボットの利用が拡大しており、ロボット工学がこの分野に革命をもたらす可能性が強調されています。アメリカでは、製造業が自動化に向けて大規模な投資を行っており、2023年には産業用ロボットの設置台数が12%増の4万4,303台に達しました。最も導入が進んでいるのは自動車産業で、次いで電子・電気産業。国際ロボット連盟(IFR)は、「米国は世界で最も進んだ製造業の1つである 」と宣言しています。

ドイツのロボット市場は、予測期間中に年平均成長率8.2%で成長する見込み。自動化導入の増加、効率的な生産方法に対する需要の高まり、技術的改善が市場成長を後押しする主な要因です。また、協働ロボットへの傾斜が市場成長に好影響を与えています。例えば、2023年7月、Cobot LiftとEuroTECHがドイツでの独占販売で提携。euroTECH Vertriebs GmbHによると、協働ロボットと最先端の真空技術により、リフト作業中の作業員の疲労を軽減することができます。Cobot Liftは、一体型UR10ロボットの可搬重量を10kgから45kg(22ポンドから99.2ポンド)に引き上げることで、システムの性能を向上させたと主張。同社によると、これは重量の大部分を担う真空管リフターによって可能になったとのこと。これにより、前述の要因がドイツ市場の高い需要につながっています。

中国ロボット市場は、予測期間中に年平均成長率10%で成長する見込み。デジタル化への関心の高まり、ロボット産業開発計画などのロボット開発への積極的な支援、熟練労働者の不足、協働ロボットへの需要の急増などの要因が、予測期間中のこの地域の市場成長の主な要因となっています。中国では高齢化が進み、労働集約型産業の必要性が低下しているため、自動化およびロボットソリューションの需要が高まっています。技術進歩や受容に対する政府の支援も、この地域全体の市場拡大を後押しする要因のひとつです。さらに、産業オートメーションの増加は、この地域の市場成長に関連するロボットの需要を促進しています。国際ロボット連盟によると、中国企業で稼働している産業用ロボットは175万5,132台で、17%の増加。2023年には、年間276,288台が設置されています。世界需要の51%を占め、過去2番目の多さ。

2024年、日本はアジア太平洋地域のロボット市場で15.4%のシェアを占める見込み。日本政府による投資の増加、研究開発投資の増加、地域全体の技術開発の高まりが、ロボット需要の大きな触媒として作用しています。日本の強固な技術インフラと、さまざまな産業でロボットの使用を奨励する政府プログラムの結果、市場は拡大すると予想されます。加えて、高齢化と労働者不足が自動化とロボティクス・ソリューションの需要を高め、市場の拡大を後押ししています。

国際貿易局によると、日本には世界でもトップクラスのロボット工学・製造企業があります。2022年現在、世界の全産業用ロボットの45%は、日本企業によって開発または製造されたものです。日本企業による2022年の産業用ロボットの発注額は、前年比1.6%増の73.5億ドルと過去最高を記録。生産台数の5.6%増も過去最高。食品、医薬品、物流などの業界では、包装や輸送の自動化が進む傾向にあります。2021年、日本の製造業では人口1万人あたり631台のロボットを雇用。一方、米国は1万人当たり274台。

韓国のロボット市場は2024年に4億5,460万米ドル。急速な高齢化と人件費の高騰が、同地域全体における高度なロボット需要の増加につながる主な要因。このため、配食、清掃、介護などの仕事へのロボットの利用がますます普及しています。また、技術やイノベーションに対する国の集中力は、娯楽やコンパニオンとしての人型ロボットへの関心の高まりにも反映されています。韓国が自動化とロボット工学の導入を続けるにつれて、この市場分野はさらに発展すると予想されます。

主要企業・市場シェア

ロボット市場シェア

ロボット産業は、さまざまな応用分野や事業に取り組む多くのプレイヤーのおかげで、かなりのレベルで断片化されています。ABB Ltd.、Fanuc Corporation、KUKA AG、Universal Robots、Boston Dynamicsなどの企業が26%近くの市場シェアを占めています。ロボット市場は、戦略的提携の締結とともに、ロボットの能力を向上させるための新たな製品イノベーションによって継続的に発展しています。例えば、2025年1月、テラダイン・ロボティクスとアナログ・デバイセズ(ADI)は、高度なロボティクスの研究と利用を促進するための戦略的協力関係を確立しました。ADIの協業による自動化イニシアチブは、自動化による安全性、効率性の向上、製造およびバックエンドオペレーションの最適化を目的としており、ユニバーサルロボット(UR)とモバイル産業用ロボット(MiR)を含むテラダインロボティクスがサポートします。両社は、ロボット、AI、ソフトウェアの開発と実装で協力します。この提携により、半導体のライフサイクル全体にわたって効率化とイノベーションを促進する最先端技術の提供が可能になります。エッジベースのAIと機械学習の導入とともに、この提携はADIの最先端技術をテラダイン・ロボティクスの製品に組み込むことに集中します。テラダイン・ロボティクスの洗練されたロボティクス・ポートフォリオは、この統合により、特に半導体産業におけるアプリケーションで、より多くの性能を発揮し、より多くのことができるようになります。

さらに、市場のプレーヤーは、顧客のニーズと要求を満たすことを拡大することによって、顧客の需要に焦点を当てています。例えば、2025年2月、ノルウェーのロボット企業1Xは、最新のハウスロボットであるNeo Gammaを発表しました。Neo Gammaは、ヒューマノイド産業のより共感的な側面を表現しています。より親しみやすいデザインとニットナイロンの衣装で、1X社はこのロボットをもてなしの心を持つように作りました。後者は、人間とロボットの接触から生じる可能性のある危害を軽減することを目的としています。

ロボット市場企業

ロボット業界の主要企業は以下の通り:

ABB Ltd.

Fanuc Corporation

KUKA AG

Universal Robots

Boston Dynamics

ABB Ltd.は、ロボット、自律移動ロボット、マシンオートメーションソリューションなどのポートフォリオを統合し、同社のソフトウェアによって計画・調整される、ロボティクスとマシンオートメーションの大手サプライヤーの1つです。また、電子機器や海運業から自動車産業まで、あらゆる規模や業種のビジネスを支援し、適応性、堅牢性、効率性を高めることで、より良いパフォーマンスを実現しています。

ファナック株式会社は、生産目標を達成するために企業を支援するロボットの専門知識と製品、および100以上のロボットモデルを提供しています。ファナックは、どのような分野においても、どのような製造上の問題にも取り組む準備ができています。ファナックの生産用ロボットは使いやすく、統合が簡単で、最大重量2,300kg、最大到達距離4.7m、用途に応じた様々な選択が可能なため、総合的な多用途性を提供します。

KUKA AGは、幅広いアプリケーションを正確に、適応性良く、効率的に処理する様々な産業用ロボットを提供しています。同社は、新しいロボットソリューションの自動化、または中古ロボットの在庫からの低コストオプションを提供します。KUKAは、バリュークリエーションチェーン全体をカバーし、ネットワーク化された新しい産業における生産およびイントラロジスティックニーズを的確に満たす幅広いモバイルロボットを提供します。最新のバッテリー技術、コードレスプログラミング、高度なセンサー技術、そしてエネルギー密度の向上により、自律移動ロボットは自ら移動し、危険を識別し、回避し、新たな道を切り開くことができます。最新のリチウムイオンバッテリーはKUKAの全ての車両に搭載され、移動ロボットの安定した動作を保証します。これらのバッテリーは、誘導充電モードで24時間365日使用可能です。

ロボット業界ニュース

2025年2月、デルタはスマートマニュファクチャリングをテーマとしたELECRAMA 2025に参加し、インド市場で新しいD-Botシリーズの協働ロボット(コボット)を発表しました。これらの6軸コボットは、電子機器の組み立て、包装、マテリアルハンドリング、さらには最大30kgの可搬重量と毎秒最大200度の速度での溶接を含む、よりインテリジェントで効率的な製造工程を可能にするものです。デルタは、このイベントで新しい240kW DC急速EV充電器と産業用パワープロテクトトランスベースのUPSを紹介することで、インド全土のエネルギー節約と持続可能な地域社会づくりへの献身をさらに示しました。

2024年10月、Kukaは最大可搬質量60kgのSCARA(Selective Compliance Assembly Robot Arm)ロボットの新ラインナップを発表しました。この新型ロボットの 「特徴 」は、高速性と繰り返し精度の高さです。KR20のA1軸の高精度遊星歯車は剛性が高く、より安定した動作が可能です。これは特に高精度が要求されるアプリケーションに有効です。

2024年12月、アプトロニックはGoogle DeepMindロボット工学との提携を発表しました。このパートナーシップの下、両社はアプトロニックの先進的なロボティクスプラットフォームとグーグルディープマインドロボットチームの比類ないAI経験を融合させることで、産業を変え、人々の生活を向上させるインテリジェントで適応性が高く、安全なロボットを開発しています。

このロボット市場調査レポートでは、2021年から2034年にかけての収益(億米ドル)ベースの推計および予測とともに、以下のセグメントについて業界を詳細にカバーしています:

市場, 種類別

産業用ロボット

多関節ロボット

スカラロボット

直交ロボット

デルタロボット

協働ロボット(コボット)

パラレルロボット

サービスロボット

パーソナルサービスロボット

プロフェッショナルサービスロボット

市場、コンポーネント別

ハードウェア

コントローラ

センサー(LiDAR、カメラなど)

アクチュエータ

エンドエフェクター

ソフトウェア

サービス

統合サービス

メンテナンスとサポート

市場、デプロイメント別

クラウドベースのロボティクス

オンプレミス型ロボティクス

モビリティ別市場

固定型ロボット

モバイルロボット

ヒューマノイドロボット

展開別市場

組立・生産

検査・品質管理

マテリアルハンドリング

溶接・はんだ付け

パッケージング&パレタイジング

その他

エンドユーザー別市場

製造・産業

自動車

電子・半導体

食品・飲料

医薬品

金属・機械

ヘルスケア

防衛

農業

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 電子商取引と物流需要の急増

3.6.1.2 人件費の上昇と労働力不足

3.6.1.3 ヘルスケア分野でのロボット活用の増加

3.6.1.4 Robotics-as-a-Service(RaaS)の人気の高まり

3.6.1.5 急速な技術開発

3.6.2 業界の落とし穴と課題

3.6.2.1 高いイニシャルコスト

3.6.2.2 ロボットに伴う技術的複雑性

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年、種類別市場推定・予測(億米ドル)

5.1 主要トレンド

5.2 産業用ロボット

5.2.1 多関節ロボット

5.2.2 スカラロボット

5.2.3 直交ロボット

5.2.4 デルタロボット

5.2.5 協調ロボット(コボット)

5.2.6 パラレルロボット

5.3 サービスロボット

5.3.1 パーソナルサービスロボット

5.3.2 プロフェッショナルサービスロボット

第6章 2021〜2034年 コンポーネント別市場予測・展望(億米ドル)

6.1 主要トレンド

6.2 ハードウェア

6.2.1 コントローラ

6.2.2 センサー(LiDAR、カメラなど)

6.2.3 アクチュエーター

6.2.4 エンドエフェクター

6.3 ソフトウェア

6.4 サービス

6.4.1 統合サービス

6.4.2 メンテナンスとサポート

第7章 2021〜2034年展開別市場推定・予測(億米ドル)

7.1 主要動向

7.2 クラウドベースのロボット

7.3 オンプレミス型ロボット

第8章 モビリティ別市場規模予測:2021~2034年(億米ドル)

8.1 主要動向

8.2 固定型ロボット

8.3 モバイルロボット

8.4 ヒューマノイドロボット

第9章 2021〜2034年、アプリケーション別市場予測・展望(億米ドル)

9.1 主要動向

9.2 組立・生産

9.3 検査・品質管理

9.4 マテリアルハンドリング

9.5 溶接・はんだ付け

9.6 包装・パレタイジング

9.7 その他

第10章 2021〜2034年エンドユーザー別市場予測(億米ドル)

10.1 主要動向

10.2 製造・産業

10.2.1 自動車

10.2.2 電子・半導体

10.2.3 食品・飲料

10.2.4 医薬品

10.2.5 金属・機械

10.3 ヘルスケア

10.4 防衛

10.5 農業

10.6 その他

第11章 2021〜2034年地域別市場推定・予測(億米ドル)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 イギリス

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 韓国

11.4.5 オーストラリア

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.6 MEA

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 ABB Ltd.

12.2 Aethon

12.3 Staubli Group

12.4 Blue Ocean Robotics

12.5 Boston Dynamics

12.6 Clearpath Robotics

12.7 Universal Robots

12.8 Ecovacs Robotics

12.9 Ekso Bionics

12.10 Fanuc Corporation

12.11 Fetch Robotics (Zebra Technologies)

12.12 Intuitive Surgical

12.13 iRobot Corporation

12.14 Knightscope, Inc.

12.15 KUKA AG

12.16 Medtronic

12.17 MiR (Mobile Industrial Robots)

12.18 Mitsubishi Electric Corporation

12.19 Omron Corporation

12.20 Segway Robotics

12.21 SoftBank Robotics

12.22 Staubli International AG

12.23 Universal Robots

12.24 Yaskawa Electric Corporation

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI5127

- 鏡面仕上げ用砥石の世界及び日本市場2026年:種類別(樹脂結合ミラー仕上げ砥石、金属結合ミラー仕上げ砥石、セラミック結合ミラー仕上げ砥石)

- ウェアラブル健康機器の世界市場規模は2033年までにCAGR 11.0%で拡大する見通し

- 冷蔵セミトレーラーの世界及び日本市場2026年:種類別(単一温度、多温度)

- 医療用無菌包装のグローバル市場規模調査、素材別(プラスチック、金属、紙・板紙、ガラス)、タイプ別(熱成形トレイ、無菌ボトル・容器、プレフィラブル吸入器)、滅菌方法別、用途別、地域別予測:2022-2032年

- 手袋成形機の世界及び日本市場2026年:種類別(半自動手袋成形機、全自動手袋成形機)

- 水冷式メガワット級急速充電ステーションの世界及び日本市場2026年:種類別(1MWメガワット・フラッシュ充電スタンド、1~1.4MWメガワット・フラッシュ充電スタンド、1.4MW以上メガワット・フラッシュ充電スタンド)

- 海洋性加水分解コラーゲンの世界市場規模・シェア・動向分析レポート:用途別(化粧品・パーソナルケア、食品・飲料、ヘルスケア)、地域別、セグメント別予測、2022年~2032年

- フィルターの世界市場(2026~2033):市場規模、シェア、動向分析

- ローダミン6Gの世界市場

- 円形ポリプロピレンの世界市場2026年

- 3極サージプロテクタの世界市場2025:種類別(タイプ1サージプロテクタ、タイプ2サージプロテクタ、その他)、用途別分析

- 手術室用ターンオーバーキットの世界市場2025:種類別(使い捨て、再利用可能)、用途別分析