GaN半導体装置の世界市場展望:2034年までCAGR 6.8%で成長し、434億ドル規模に達すると推定

市場概要

世界のGaN半導体装置市場は、2024年には226億米ドルとなり、2034年には年平均成長率6.8%で434億米ドルに達すると予測されています。同市場の成長は、民生用電子機器におけるGaNの採用増加や自動車産業における統合の進展といった要因によるものです。

民生用電子機器におけるGaN採用の増加は、GaN半導体装置の世界的な需要を促進する主要因の1つです。GaN半導体デバイスは、サイズとシステム・コストを削減し、電力効率を高め、より小型でスマートな設計を可能にすることで、民生用電子機器の性能とユーティリティを向上させます。例えば、急速充電や超小型携帯性を実現するGaNミニチャージャーや超薄型GaN電源アダプタは、携帯電話やタブレットからノートパソコンやゲーム機まで、幅広い装置で消費者の必要条件となっています。デザイン、ユーティリティ、エネルギー効率は、高級品から日常的な要件へと進化しています。

例えば、2023年11月、GaN(窒化ガリウム)パワー半導体の世界的リーダーであるGaN Systemsは、2023 China Power Electronics and Energy Conversion Congressおよび第26回China Power Supply Society Annual Conference & Exhibition(CPEEC & CPSSC 2023)において、持続可能でコスト効率の高い電源設計のためのGaNの最新のブレークスルーを発表しました。

自動車産業もまた、いくつかのアプリケーションにGaN半導体を活用しています。GaNベースのパワーデバイスは、より高い電力密度、より速いスイッチング速度、熱管理の改善など、いくつかの利点を提供します。これらの機能は、電気自動車やハイブリッド車にとって非常に重要です。効率的な電力変換と熱制御は、性能を最適化し、走行距離を延ばすために不可欠です。

例えば、技術的進歩への注目の高まりにより、EVトラクション・システムに窒化ガリウム(GaN)が採用され、400Vおよび800Vバッテリー・アーキテクチャ用のインバータ設計が大幅に変更されました。GaNの優れた性能特性は、効率と電力密度の向上におけるGaNの重要性の高まりを浮き彫りにしています。業界がより高電圧のプラットフォームに移行するにつれて、GaNベースのトラクション・インバータの採用は、次世代の電気自動車イノベーションの推進に不可欠な役割を果たすと予想されます。

GaN半導体装置市場の動向

GaN半導体デバイス業界の主要トレンドの1つは、RF(無線周波数)システムへの影響です。GaN半導体はRF(無線周波数)システムに大きな影響を与えます。GaNの高い電子移動度と飽和速度は、無線通信システム、レーダーシステム、衛星通信用の高周波、高出力アンプの開発を可能にします。GaN RF装置は、直線性の向上、高出力、高効率を実現し、より長い距離と高いデータレートでの信号伝送を可能にします。

GaN半導体装置は、その高速スイッチング能力により、省エネルギーや小型化アプリケーションに最適です。例えば、ロームのGaN用ゲートドライバは、短い伝搬遅延と狭いパルス幅を実現し、設計を簡素化することで、これらの装置の高速スイッチング性能を最大限に引き出すように設計されています。

高出力電子機器へのGaN半導体デバイスの採用も、GaN半導体デバイス市場の成長を支える大きなトレンドです。GaN半導体装置は最近、高級スマートフォン向けに設計された大電力急速充電器の領域にも進出しています。GaN半導体デバイスはまた、最近、高級スマートフォン向けに設計された高出力急速充電器の領域にも進出しており、大きな需要を特徴とするこの堅調な消費者市場が、今後数年間の市場成長の主な原動力になると予想されています。

GaN半導体装置市場分析

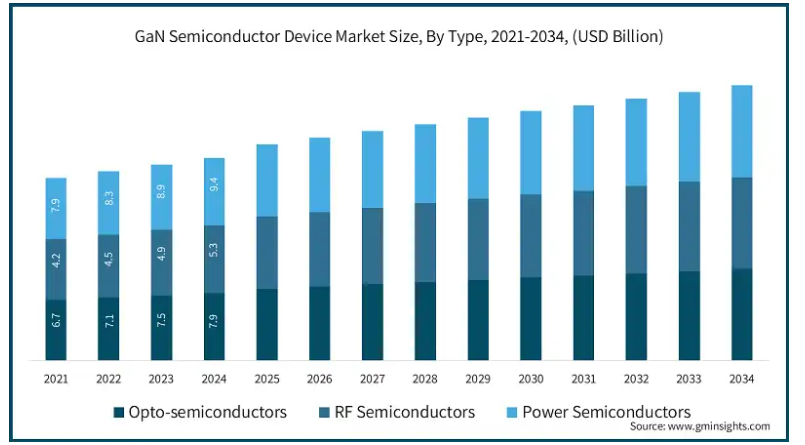

種類別に光半導体、RF半導体、パワー半導体に区分。

パワー半導体市場は2024年に94億米ドルを占めます。パワーエレクトロニクス用のシリコンと同様のGaN半導体装置は、民生用充電器や電源、電気自動車、データセンターの電源管理から軍事用レーダーや航空宇宙システムまで、多様な産業に応用可能であり、シリコンの同等品と比較して高効率、小型フォームファクタ、強化された機能を可能にします。

光半導体市場は2023年に75億米ドルを占めます。窒化ガリウム(GaN)半導体は、オプトエレクトロニクス装置、特に高効率発光ダイオード(LED)やレーザーダイオードの開発に不可欠です。米国国立標準技術研究所(NIST)は、オンチップ光相互接続や多機能走査プローブ・チップに利用されるGaNナノワイヤLEDの製造のパイオニアです。これらの進歩は、GaNの優れた機械的強度と直接的なバンドギャップ特性を活用し、光通信や高解像度イメージングなどのアプリケーションの性能を向上させています。

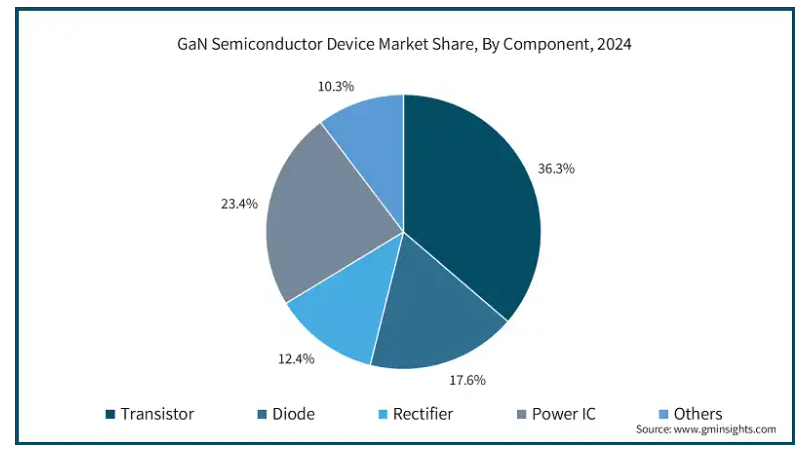

コンポーネントに基づき、市場はトランジスタ、ダイオード、整流器、パワーIC、その他に分けられます。GaNトランジスタはマイクロ波周波数での高効率電力増幅を可能にし、THzデバイスの進歩をサポートします。整流器セグメントは、アクティブ整流による伝導損失の低減がメリット。

トランジスタ市場は、2024年の世界のGaN半導体デバイス市場の36.3%を占めています。GaNトランジスタは、THz(テラヘルツ)装置の開発に有益な特性を持つだけでなく、かなり高い温度で機能し、高い電圧で動作する能力を持っているため、マイクロ波周波数での電力増幅器としての使用に適しています。

整流器市場は、2024年の世界のGaN半導体デバイス市場の12.4%を占めています。アクティブ整流または同期整流は、整流ダイオードのターンオン電圧をなくすことで効率を高め、伝導損失を最小化するために最新の電源で広く使用されています。例えば、GaN ベースのアクティブ整流ダイオードは、半波整流アプリケーション(110/230VAC、50/60Hz)において、最大 6A の順方向電流容量で実証されています。低損失GaNアクティブ整流ダイオードのシングルデバイス実装は、マルチチップやパッケージ一体型の代替品に比べてコスト効率の高いソリューションを提供し、予測期間中の市場成長をサポートします。

電圧範囲によって、GaN半導体デバイス市場は100V未満、100-500V、500V以上に区分されます。

100V未満のGaN半導体装置市場は、2024年に98億米ドルを占め、市場を支配。100V(およびそれ以下)GaN FETの用途は、D級アンプの歪み低減から同期整流器やモーター駆動の効率改善まで多岐にわたります。100V GaN FETは、48Vの車載およびサーバー・アプリケーション、USB-C、ライダー、LED照明にも普及しています。

500V以上のGaN半導体装置市場は、2023年に51億米ドルを占めます。GaN-on-Siは、1kW(1000V)を超えるパワーレベルの向上により、現在のHEMTの能力を拡張し、将来のアプリケーションの幅を広げます。この技術により、設計者は動作電圧を高め、周波数特性をKaバンドからEバンド、Wバンド、テラヘルツ空間へと押し広げることができます。

エンドユーザー別では、GaN半導体デバイス市場は航空宇宙・防衛、自動車、家電、エネルギー・電力、ヘルスケア、産業、IT・通信、その他に区分されます。

航空宇宙・防衛分野は、予測期間中に年平均成長率 8%で成長する見込みです。例えば、GaN FETとICは、老朽化したシリコン装置よりも小型、軽量、高効率、高信頼性、低コストです。これにより、衛星電力およびデータ伝送、ロボット工学、ドローン、航空電力システム向けのまったく新しいアーキテクチャが可能になります。宇宙システムには、宇宙プログラム、衛星バス、宇宙探査、サービスプロバイダーなどが含まれます。

自動車分野は予測期間中CAGR 8.6%で成長。GaNは、より小さく、より効率的で、より低コストの電力システムを可能にします。自動車産業にとって、これはバッテリーの小型化、軽量化、充電性能の向上、航続距離の延長を意味します。さらに、GaNは自動車の自律走行やワイヤレスパワーアプリケーションの機能を向上させます。

2024年、アメリカのGaN半導体デバイス市場は53億米ドル。GaNベース技術におけるアメリカのリーダーシップは、技術的、商業的、そして国家安全保障上の優位性を確保するために重要です。アメリカの防衛産業は、先進的なレーダーシステムやその他のアプリケーションのために、すでにGaN半導体技術に大きく依存しています。GaNはまた、その高周波性能により、5Gや来るべき6Gワイヤレスインフラにも利用されています。

ドイツのGaN半導体装置市場は、2034年までに24億米ドルに達すると予想されています。ドイツでは、窒化ガリウム(GaN)半導体装置は、エネルギー効率と性能を高めるために、さまざまな産業でますます利用されるようになっています。Infineon Technologiesのような企業は、脱炭素化とデジタル化への取り組みを推進するため、特にパワー半導体においてGaNアプリケーションを開拓しています。インフィニオンの最近の進歩には、生産コストを大幅に削減する技術的ブレークスルーである、300mmウェハーでのGaNチップの生産が含まれ、成長するGaNチップ市場でかなりのシェアを獲得することを目指しています。

中国のGaN半導体装置市場は、予測期間中に年平均成長率5.7%で成長する見込みです。中国には、市場拡大を支える主要な自動車製造拠点の1つがあります。例えば、GaN を使用することで、スマートフォン・メーカーは筐体サイズを小型化し、価格対電力比を改善した充電器を製造することができます。

日本は、2024年のアジア太平洋地域のGaN半導体デバイス市場で16.3%のシェアを占めています。日本企業は、航続距離が伸びる電気自動車向けの窒化ガリウム(GaN)パワー半導体装置の量産に動いています。GaN半導体装置は、EVなどで電気の流れを制御するために使われます。従来のシリコン製よりも電力損失が少なく、効率が高いものが次世代。

韓国のGaN半導体装置市場は、予測期間中に年平均成長率9.8%で成長する見込み。韓国では、エネルギー効率と性能を高めるために、窒化ガリウム(GaN)半導体デバイスがさまざまな産業で利用されるようになっています。サムスン電子はこの進歩の最前線にあり、家電、データセンター、自動車分野のアプリケーションをターゲットに、2025年までに8インチGaNパワー半導体のファウンドリーサービスを開始する予定です。

主要企業・市場シェア

GaN半導体装置市場シェア

GaN半導体デバイス業界は、既存グローバル企業だけでなく、ローカル企業や新興企業も存在するため、競争が激しく、非常に細分化されています。世界のアンビエントライト市場の上位5社は、ウォルフスピード(クリー社)、インフィニオンテクノロジーズAG、GaNシステムズ、ブロードコム社、オン・セミコンダクターで、合計で31%のシェアを占めています。これらの企業は、エネルギー効率を高め、IoT装置とシームレスに相互作用する高度なセンサーを提供することで、市場で競争しています。例えば、東芝はgaN半導体デバイス技術をリードしており、自動車業界の電動化シフトにおいて重要な役割を果たしています。東芝は、効率と性能を向上させるために、炭化ケイ素(SiC)と窒化ガリウム(GaN)を使用した次世代パワー半導体を開発しています。これらの材料は、より低い抵抗でより高い電圧管理を可能にし、高出力化と装置の小型化に貢献します。

新製品の発売は、市場の主要企業が市場シェアを拡大するために採用している最も重要な戦略的展開です。主要なGaN半導体装置メーカーは、自動車分野での普及に向けて新製品の投入を増やしています。例えば、ローム株式会社は2024年12月、ロームとTSMCが電気自動車向け窒化ガリウム(GaN)パワーデバイスの開発と量産に関する戦略的パートナーシップを締結したと発表しました。本提携により、ロームのデバイス開発技術とTSMCの業界をリードするGaNオンシリコンプロセス技術を統合し、シリコンよりも優れた高耐圧・高周波特性を持つパワーデバイスへの需要の高まりに応えていきます。

GaN半導体装置市場参入企業

GaN半導体デバイス業界の上位5社は以下の通り:

Wolfspeed (Cree, Inc.)

Infineon Technologies AG

GaN Systems

Broadcom Inc.

ON Semiconductor

Infineon Technologies AG は、サーバー電源からソーラー・インバータまで幅広いアプリケーションに業界をリードする効率と電力密度を提供する CoolGaN 技術により、圧倒的な力を持つようになりました。同社のGaNポートフォリオには、ディスクリートコンポーネントと、GaNパワートランジスタとゲートドライバおよび保護機能を組み合わせたCoolGaN IPSファミリのような統合ソリューションの両方が含まれます。同社の装置は、よりコンパクトな設計を可能にし、厳しい信頼性要件を満たしています。

GaN Systemsの第4世代GaNパワー・プラットフォームは、電力効率と小型化において新たなベンチマークを設定し、業界をリードする性能の向上を実現します。例えば、2023年9月、GaNパワー半導体の世界的リーダーであるGaN Systemsは、画期的な第4世代GaNパワー・プラットフォームの導入を発表しました。この最先端技術は、電力効率と小型化の新たな標準を設定し、印象的なステップファンクション性能の向上と業界をリードするメリット数値を実現します。例えば、人工知能(AI)サーバ・ラックにGaN Systems Gen4を搭載した場合、2022年には100W/in3の3.2kW電源が、現在では120W/in3を達成し、チタン・レベルを超える効率を実現しています。Gen4は、民生用電子機器、データセンター、太陽エネルギー、産業用アプリケーション、自動車などの電力市場に革命をもたらすでしょう。

GaN半導体装置業界ニュース

2024年4月、GaNパワー半導体プロバイダーのTransphorm, Inc.とWeltrend Semiconductor Inc.は、2つの新しいGaNシステムインパッケージ(SiP)を発表しました。WT7162RHUG24CとWT7162RHUG24Bは、それぞれウェルトレンド社の高周波マルチモード(QR/バレースイッチング)フライバックPWMコントローラとトランスフォーム社の480mΩと150mΩのSuperGaN FETを組み合わせたものです。このコラボレーションは、昨年発表されたWeltrendのフラッグシップGaN SiPをベースに構築され、TransphormのSuperGaNプラットフォームをベースとした初のSiP製品ファミリーを確立しました。

2024年3月、Efficient Power Conversion Corporationは、100V、1mΩという市場で最も低いオン抵抗を誇る画期的な窒化ガリウム(GaN)電界効果トランジスタ(FET)、EPC2361を発表しました。この技術革新により、EPCの前世代製品と比較して、電力密度が2倍になることが約束されます。EPC2361は、わずか1mΩという驚異的な標準RDS(on)を示し、上面が露出した熱強化QFNパッケージに収められ、フットプリントはわずか3mm x 5mmです。

2024年1月、Transphorm Inc.は、4リードTO-247パッケージ(TO-247-4L)にパッケージされた2つの新しい650V SuperGaN装置を発表しました。TP65H035G4YSとTP65H050G4YSと名付けられたこれらの新しいFETは、それぞれ35mΩと50mΩのオン抵抗を誇り、エネルギー損失を低減しながら多彩なスイッチング機能を実現するケルビン・ソース端子を備えています。

このGaN半導体デバイス市場調査レポートには、2021年から2034年までの売上高(億米ドル)の推計と予測、以下のセグメントに関する詳細な調査結果が含まれています:

市場, 種類別

光半導体

RF半導体

パワー半導体

市場:部品別

トランジスタ

ダイオード

整流器

パワーIC

その他

電圧範囲別市場

100V未満

100-500 V

500V以上

市場:エンドユーザー別

航空宇宙・防衛

自動車

家電

エネルギー・電力

ヘルスケア

産業

IT・通信

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 民生電子機器におけるGaN採用の増加

3.6.1.2 自動車産業における統合の拡大

3.6.1.3 高速データ伝送需要の増加

3.6.1.4 エネルギーおよび電力産業における展開の急増

3.6.2 業界の落とし穴と課題

3.6.2.1 高い製造コスト

3.6.2.2 熱管理の課題

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年、種類別市場推定・予測(億米ドル)

5.1 主要トレンド

5.2 光半導体

5.3 RF半導体

5.4 パワー半導体

第6章 2021〜2034年 コンポーネント別市場規模予測・予測 (億米ドル)

6.1 主要動向

6.2 トランジスタ

6.3 ダイオード

6.4 整流器

6.5 パワーIC

6.6 その他

第7章 電圧範囲別市場予測:2021〜2034年(億米ドル)

7.1 主要トレンド

7.2 100V未満

7.3 100-500 V

7.4 500V以上

第8章 2021~2034年エンドユーザー別市場予測・見通し(億米ドル)

8.1 主要動向

8.2 航空宇宙・防衛

8.3 自動車

8.4 民生用電子機器

8.5 エネルギー・電力

8.6 ヘルスケア

8.7 産業

8.8 IT・通信

8.9 その他

第9章 2021〜2034年地域別市場予測(億米ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Aixtron SE

10.2 Analog Devices

10.3 Broadcom Inc.

10.4 Efficient Power Conversion (EPC)

10.5 Fuji Electric Co., Ltd.

10.6 GaN Systems

10.7 Infineon Technologies AG

10.8 Kyocera Corporation

10.9 MACOM Technology Solutions

10.10 Mitsubishi Electric Corporation

10.11 NXP Semiconductors

10.12 Odyssey Semiconductor Technologies, Inc.

10.13 ON Semiconductor

10.14 Power Integrations

10.15 Qorvo, Inc.

10.16 Qualcomm

10.17 Renesas Electronics Corporation

10.18 Rohm Semiconductor

10.19 Sanken Electric Co., Ltd.

10.20 Skyworks Solutions

10.21 STMicroelectronics

10.22 Sumitomo Electric Industries Ltd.

10.23 Texas Instruments

10.24 Toshiba Corporation

10.25 Wolfspeed

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI8345

- ヨーロッパのアフェレーシス市場(2025 – 2031):製品別、処置別、用途別、技術別、エンドユーザー別分析レポート

- メチルプロパルギルエーテルの世界市場

- マニピュレーターの中国市場:空気式マニピュレーター、電子式マニピュレーター、油圧式マニピュレーター

- 世界の獣医用ワクチン市場(~2031年): 種類別(豚、家禽、牛、反芻動物、犬、猫、水産養殖)、技術別(弱毒生ワクチン、不活化ワクチン、トキソイド、組換えワクチン)、投与経路別(皮下、経口)、エンドユーザー別

- セキュリティテスト市場レポート:タイプ別(アプリケーションセキュリティテスト、ネットワークセキュリティテスト、デバイスセキュリティテスト、ソーシャルエンジニアリング、その他)、テストツール別(Webアプリケーションテストツール、コードレビューツール、ペネトレーションテストツール、ソフトウェアテストツール、その他)、導入形態別(オンプレミス、クラウドベース)、エンドユーザー別(BFSI、ヘルスケア、IT・通信、小売・Eコマース、教育、その他)、地域別 2024-2032

- チモールブルーの世界市場

- 整形外科用組織マトリックスの世界市場2025:メーカー別、地域別、タイプ・用途別

- メシル酸ロピバカインの世界市場

- 化学工業用フッ素系グリースの世界及び日本市場2026年:種類別(高温腐食型、低温腐食型、高圧腐食型、真空腐食型)

- 世界のビール酵母市場(2026年~2033年):種類別(乾燥、液体)、用途別(栄養補助食品、飼料添加物)、地域別

- 世界のカフレス血圧測定器市場(2025 – 2033):製品種類別、技術別、用途別、エンドユーザー別、地域別分析レポート

- N-アセチル-L-メチオニン(CAS 65-82-7)の世界市場2020年~2025年、予測(~2030年)