世界の従来型創傷ケア市場規模/シェア/動向分析レポート(2025年~2030年):用途別(慢性創傷、急性創傷)

市場概要

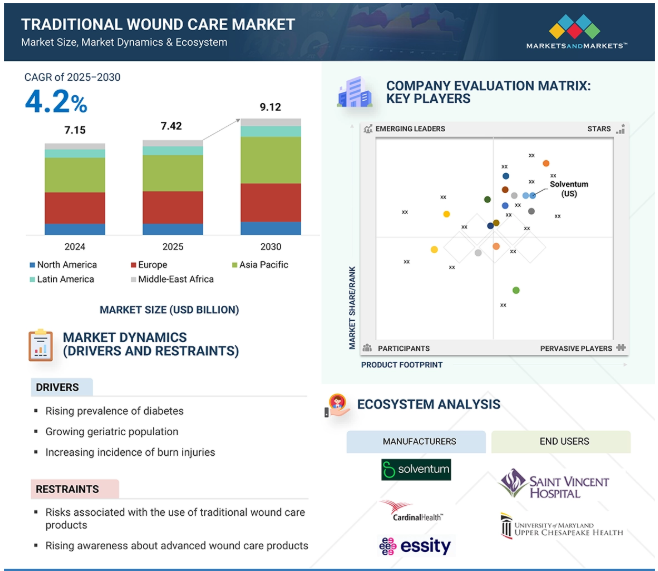

2024年に71億5,000万米ドルと評価された世界の伝統的創傷治療市場は、年平均成長率(CAGR)4.2%で力強く成長し、2025年には74億2,000万米ドル、2030年には91億2,000万米ドルに達すると予測されています。糖尿病の有病率の増加、外傷や火傷の症例の増加、高齢者人口の増加が市場成長の原動力。また、先進的な創傷ケア製品に対する意識の高まりも市場成長に影響を与えると予想されます。新興国の成長可能性と従来の創傷ケア製品の費用対効果も、市場成長の好機となります。

推進要因:糖尿病の有病率の上昇

2023年にLancet誌に発表された報告書によると、糖尿病はあらゆる年齢層、あらゆる国の人々に影響を及ぼしており、世界全体で約5億人が罹患しています。今後30年間で、この数は糖尿病有病率の増加により13億人に達すると予想されています。糖尿病は現在、世界的に死亡と身体障害の主な原因となっており、人口の6.1%が罹患しています。1型糖尿病または2型糖尿病の人は、糖尿病性足潰瘍(DFU)を発症する生涯リスクが25%に達します。毎年、世界中で新たに910万~2610万人のDFU患者が発生しています。Journal of Foot and Ankle ResearchとNational Center for Biotechnology Information (NCBI)によると、2型糖尿病患者の10%以上が足潰瘍を発症する可能性が高く、生涯リスクは15%とされています。糖尿病は創傷治癒を阻害し、感染症のリスクを高めるため、DFUのコントロールと合併症の予防には従来の創傷ケア方法が不可欠です。人口の高齢化、糖尿病の増加、DFUの増加により、従来の創傷ケア用品に対するニーズは今後数年で高まると予想されます。

抑制:高度な創傷ケア製品に対する意識の高まり

ガーゼ、ハイドロコロイド包帯、粘着包帯、圧迫療法といった従来の創傷ケア用品は安価で入手しやすく、効率的であるため、基本的な創傷ケアに利用されることが多い。これらの製品は創傷治癒、感染予防、体液吸収、適切な水分補給の維持に役立ちます。特に軽度の創傷や手術創に対しては、現在でもクリニックや病院、在宅医療の現場でよく使用されています。

しかし、創傷治療の進歩により、より近代的な治療法が徐々に注目されるようになってきています。抗菌性ドレッシング材、生物活性素材、陰圧創傷治療(NPWT)は、感染リスクの低減、組織再生の促進、最適な水分量の維持により、複雑で慢性的な創傷に対する効果が高まっています。

さらに、pHレベルや水分量などのパラメーターをモニターできるスマートドレッシング材は、タイムリーな介入と個別化されたアプローチを可能にすることで、創傷ケアに革命をもたらしています。

医療施設がこのような革新的な創傷治療法を導入し続け、最新の代替治療法がより身近でリーズナブルな価格になるにつれ、従来の創傷治療用製品の市場は縮小する可能性があります。しかし、特にコストと使いやすさが重要視されるケースでは、依然として必要とされる可能性が高い。

可能性:従来の創傷ケア製品の費用対効果

従来の創傷ケア製品は、手頃な価格で使いやすく、広く利用できるため、病院や診療所、在宅医療で好んで使用されています。ハイドロコロイドドレッシング材、ガーゼ、粘着包帯など、様々な急性創傷や慢性創傷を治療することができます。これらの製品は、簡単で効果的な創傷保護を提供します。使い方が簡単なため、介護者や医療従事者は特別な道具やトレーニングを必要とせず、定期的にドレッシング材を交換することができます。

糖尿病性足潰瘍や褥瘡などの慢性創傷の管理には、治癒を促進し感染を防ぐために、ドレッシング材を頻繁に交換する必要があります。しかし、ドレッシング材の頻繁な交換は、特に医療資源が限られ、医療予算が厳しい地域では、治療にかかる総費用を引き上げてしまいます。生物活性ドレッシング材や陰圧創傷治療など、先進的な創傷治療製品は治癒を向上させますが、価格が高いため、多くの患者や医療施設では利用しにくいのが現状です。

一方、従来の創傷ケア製品は信頼性が高く費用対効果に優れた代用品であるため、創傷ケアは今後も多くの患者にとって身近な存在であり続けるでしょう。そのため、特に手頃な価格の解決策を見つけることが重要な地域では、世界中の医療システムに大きな影響を及ぼしています。

課題 認識不足

ブラジル、中国、インドなどの国々では、多くの人々が傷の適切な診断の遅れに直面しています。これは、明確な医療ガイドラインがないこと、高度医療へのアクセスが限られていること、治りの遅い傷の危険性に対する認識が低いことなどが原因です。タイムリーな治療が行われないと、合併症が深刻化し、回復がより困難になり、医療システムにさらなる負担をかけることになります。このような地域では、多くの人が創傷合併症の初期警告症状を特定できないため、医療支援が遅れることがあります。

その結果、不十分な創傷ケアが蔓延し、回復に要する期間が長くなり、感染症のリスクが高まり、治療費がかさみ、患者の健康状態が全般的に悪化します。糖尿病のような長期的な健康問題を抱えている人の場合、その影響はより深刻になり、深刻な感染症や切断に至ることもあります。タイムリーな診断と治療は、合併症を減らし治癒を改善することで、これらの国の医療システムの負担を減らすことができます。そのため、この問題には教育キャンペーンを強化し、医療へのアクセスを容易にし、標準的な創傷治療手順を採用する必要があります。

伝統的創傷治療市場のエコシステム市場マップは、この市場に存在する要素で構成され、これらの要素は関係機関のデモンストレーションとともに定義されています。製品 伝統的創傷ケア製品の製造業者には、研究、製品開発、最適化、発売に携わる組織が含まれます。様々な急性創傷や慢性創傷の治療に伝統的創傷ケア製品を使用するクリニック、病院、その他の医療施設などのエンドユーザーに製品を届けるためには、流通チャネルが不可欠です。規制機関は製品の安全性、品質、業界基準への適合性に目を光らせています。創傷治療の様々な段階において、クリニック、病院、医療提供者などのエンドユーザーはこれらの製品に依存しています。これらの関係者が協力して効果的なサプライチェーンを構築し、患者が質の高い創傷治療を受けられるよう保証しています。

主要企業・市場シェア

製品別では、固定用製品が2024年に最大の市場シェアを獲得。

従来の創傷ケア市場の製品別セグメントには、ドレッシング材、圧迫製品、包帯、ガーゼ、ハイドロコロイドドレッシング材、救急絆創膏、吸収パッド、固定製品、その他の従来の創傷ケア製品が含まれます。2024年、最大の市場シェアを占めるのは固定用製品で、あらゆるケア現場で幅広く利用されており、ドレッシング材の固定に不可欠です。

安定性と適切な創傷被覆を確保できるため、診療所、病院、在宅介護の現場では一般的にこれらのソリューションが使用されています。汎用性が高く、さまざまな種類のドレッシング材に適しているため、創傷治療に好んで使用され、ヘルスケア分野での需要をさらに高めています。外科手術の増加、慢性創傷の蔓延、効果的な創傷ケア治療に対する意識の高まりなどが、このセグメントの継続的な成長に寄与しています。医療施設が引き続き感染対策と患者の安全を優先する限り、高品質の固定用製品に対するニーズは高まるでしょう。

用途別では、急性創傷が2024年に最大の市場シェアを獲得。

従来の創傷治療市場は、用途によって急性創傷と慢性創傷の2つの主要セグメントに分けられます。2024年に最大の市場シェアを占めるのは急性創傷で、これは主に交通事故、労働災害、その他の外傷関連事故の増加によるもので、早急な医療処置が必要です。手術後の創傷は感染を防ぎ、早期回復を図るために適切なケアが必要であるため、外科的処置が一般的になりつつあり、急性創傷ケアの原動力となっています。

急性創傷治療分野はさらに、熱傷、外傷性創傷、手術創傷の3種類に大別されます。外傷性創傷と外科的創傷は、適切な評価、迅速な処置、効果的な包帯により、治癒を促し、感染や結果のリスクを軽減する必要があります。より早い回復を促すため、医療従事者は創傷の予防、水分バランスの保持、感染の回避に力を注いでいます。

特に患者の安全性と効果的な創傷ケアの実践が優先される中、従来の創傷ケア製品は急性創傷の管理において重要な役割を果たし続けています。病院、救急医療センター、在宅医療の現場で広く使用されているため需要は安定しており、市場の継続的な成長に寄与しています。

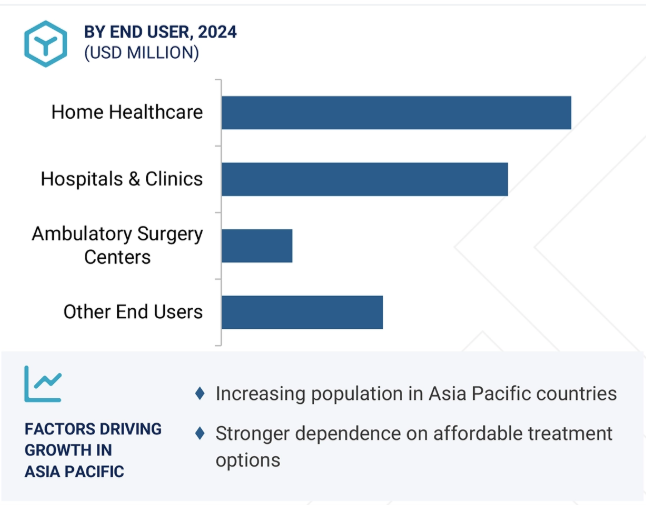

エンドユーザー別では、在宅医療が2024年に最大の市場シェアを獲得。

エンドユーザー別に見ると、従来の創傷ケア市場は病院・診療所、在宅医療、外来手術センターに分類されます。このうち、在宅医療が2024年に最大の市場シェアを占めています。高齢者は糖尿病、褥瘡、その他の怪我などの慢性疾患のために創傷ケアを必要とすることが多いためです。さらに、在宅医療は安価な代替手段を忍耐強く提供するため、予算オーバーの入院の必要性が減り、患者と医療提供者双方の医療費が削減されます。多くの成人は、病院や診療所ではなく、自宅でケアを受ける快適さ、プライバシー、手軽さを好みます。ドレッシング材やファストエイドなど、従来の創傷ケア製品を幅広く取り揃えることで、医療従事者は遠隔地でも効果的なケアを提供しやすくなります。さらに、患者ケアへの注目の高まりと個別化された治療計画への要望が、在宅医療へのシフトに貢献しており、治療結果の改善、患者満足度の向上、より効率的な医療提供モデルを提供しています。

用途別では、急性創傷が2024年に最大の市場シェアを獲得。

従来の創傷ケア市場を流通チャネル別に分類すると、医療機関、薬局・ドラッグストア、スーパーマーケット、在宅ケアの現場、その他の流通チャネルに分けられます。薬局・薬店セグメントは、患者数の多さ、外科手術の増加、常時ケアが必要な慢性創傷の症例の増加により、2024年に最大の市場シェアを占めました。

薬局・薬店セグメントは、多くの理由から従来の創傷治療市場において成長を続けています。ドレッシング材、軟膏、応急処置薬などの創傷ケア製品を必要とする患者にとって、薬局はより身近で手頃な存在になりつつあります。セルフケアや市販薬の台頭により、患者は遠くまで行かなくても簡単に購入できる創傷ケア製品を求めて地元のドラッグストアを利用するようになっています。また、薬局は創傷ケアの相談にも応じ、顧客が適切な製品を選び、適切な創傷管理に関する指導を行うなど、サービスの幅を広げています。

さらに、高齢者人口の増加や糖尿病や褥瘡などの疾病の発生率の上昇により、医療現場における従来の創傷ケア製品へのニーズが高まっています。

アジア太平洋地域の従来型創傷ケア市場は、人口の高齢化、医療費の上昇、慢性創傷の発生率の増加などの要因により着実に拡大しています。中国、日本、インドなどの発展途上国の人々は、費用対効果が高い伝統的創傷治療を好んでいます。手術や交通事故、火傷の発生件数が増えるにつれ、効果的な創傷治療に対するニーズが高まっています。また、糖尿病の罹患率の増加により糖尿病性足潰瘍が増加しており、適切な創傷ケアの重要性が浮き彫りになっています。医療システム、電子商取引、薬局の拡大により、従来の創傷ケア製品がこれまで以上に利用しやすくなりました。創傷ケアに対する認識が向上し、医療サービスが進歩するにつれて、アジア太平洋地域における従来の創傷ケアソリューションの需要は継続的な成長が見込まれています。

製品の発売 2022年2月、バイヤスドルフ(ドイツ)はHansaplastブランドで気候変動に左右されない包帯を発売。この包帯は天然繊維を使用し、リサイクル包装されています。

提携: 2024年10月、Mölnlycke AB(スウェーデン)はTransderma(英国)と提携し、創傷遺伝子シグネチャーの研究を開始。この提携は、患者の転帰を改善するためのエビデンスに基づく創傷ケア製品の開発を強化することを目的としています。

拡大: 2024年10月、カーディナル・ヘルス(アメリカ)はマサチューセッツ州ボイルストンに新しい物流センターを開設。この施設は、地域全体の医療製品の流通を合理化し、サプライチェーンの効率を向上させることが期待されています。

買収 2024年7月、オーエンズ・アンド・マイナー(アメリカ)はローテック・ヘルスケア(アメリカ)を13億6,000万米ドルで買収。この買収により、オーエンズ・アンド・マイナーは在宅医療分野でのプレゼンスを強化し、サービスと能力を拡大。

従来の創傷ケア市場の主要プレーヤー

Solventum (US)

Cardinal Health (US)

Essity Aktlebolag (Sweden)

PAUL HARTMANN AG (Germany)

Mölnlycke AB (Sweden)

Beiersdorf (Germany)

B. Braun SE (Germany)

Owens & Minor, Inc. (US)

Kenvue (US)

Smith+Nephew (UK)

Nitto Denko Corporation (Japan)

MCKESSON CORPORATION (US)

Dynarex Corporation (US)

Medline Industries, LP (US)

Lohmann & Rauscher GmbH & Co. KG (Germany)

Medicom (Canada)

Winner Medical Co., Ltd. (China)

Vernacare Ltd. (UK)

GF Health Products, Inc. (US)

Dr. Ausbüttel & Co. GmbH (Germany)

DermaRite Industries, LLC. (US)

Gentell (US)

DeRoyal Industries, Inc. (US)

Urgo Medical (France)

Dukal, LLC (US)

【目次】

はじめに

31

研究方法論

36

要旨

47

プレミアムインサイト

52

市場概要

55

5.1 はじめに

5.2 市場動向 DRIVERS- 糖尿病の有病率の増加- 老年人口の増加とそれに伴う慢性創傷の増加- 熱傷の発生率の増加- 交通事故と外傷の件数の増加- 慢性創傷に対する支出の増加 RESTRAINTS- 従来の創傷ケアに伴う限界- 先進的な創傷ケア技術の採用の増加 OPPORTUNITIES- コスト効率と幅広いアクセシビリティによる持続的な採用- 新興経済国の成長の可能性 CHALLENGES- 創傷ケアに関する認知度の低さ

5.3 価格分析 主要企業の疾患別価格(用途別)(2025年 主要企業の平均販売価格動向(地域別)(2023~2025年 平均販売価格動向(製品別)(2023~2025年

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.8 規制分析 北米-ヨーロッパ-アジア太平洋-中南米-中東・アフリカ 規制機関、政府機関、その他の組織

5.9 貿易分析 ワタ、ガーゼ、包帯の貿易分析

5.10 特許分析

5.11 主要会議・イベント、2025-2026年

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 伝統的創傷治療市場におけるAI/ジェネレーティブAIの影響 伝統的創傷治療におけるジェネレーティブAIの市場ポテンシャル紹介 伝統的創傷治療におけるジェネレーティブAIの将来性

5.15 投資と資金調達のシナリオ

5.16 ケーススタディ分析 迅速な創傷治癒をサポートするハイドロコロイド製ドレッシング材

5.17 技術分析 – 負圧創傷治療 補完的技術 – 生物活性ドレッシング材

従来の創傷治療市場:製品種類別

88

6.1 導入

6.2 固定用製品 ADHESIVE TAPES- 確実な創傷被覆と創傷管理のニーズが市場を牽引 NON-ADHESIVE FIXATION PRODUCTS- 腫れの軽減、ドレッシング交換時の痛みと外傷の最小化が普及を後押し

6.3 包帯 包帯の広範な使用と継続的需要が市場成長を支える

6.4 ガーゼ STERILE GAUZE- 織りガーゼ- 不織布ガーゼ NON-STERILE GAUZE- クッション、パディング、二次ドレッシングへの応用が採用をサポート

6.5 ハイドロコロイドドレッシング 水分調節と壊死組織除去の利点が市場を牽引

6.6 救急絆創膏-迅速な創傷管理と保護の必要性が採用を促進

6.7 吸収パッドは創傷被覆と滲出液管理に幅広く使用され、市場を牽引

6.8 コンプレッション製品:全コンプレッションバンテージ-腫れを抑えて迅速な回復が需要を押し上げる コンプレッションソックス-静脈障害の予防が市場の成長を支える

6.9 ドレッシング類 アイランドドレッシング類- 防水性、抗菌性、吸収性が需要を拡大 フィルムドレッシング類- 確実な接着と細菌・汚染物質からの保護が市場成長を支える

6.10 その他の従来型創傷ケア製品

従来の創傷ケア製品市場、用途別

147

7.1 はじめに

7.2 急性創傷 外科的および外傷性創傷- 外科的処置の件数の増加が市場成長を促進 火傷- 火傷の発生率の高さが市場成長を促進

7.3 クロニック創傷 糖尿病性足潰瘍:糖尿病の有病率の増加が市場成長を促進 圧迫性潰瘍:褥瘡の有病率の増加が創傷ケアの需要を促進 静脈性下腿潰瘍:肥満の有病率の増加が市場を牽引 その他のクロニック創傷

従来の創傷ケア市場:流通チャネル別

172

8.1 導入

8.2 医療機関 外傷患者の増加と交通事故が市場を牽引

8.3 薬局・ドラッグストアによる専門的な一般用医薬品の提供が市場を牽引

8.4 スーパーマーケットは多くの製品を入手しやすく、市場を活性化

8.5 在宅医療現場における利便性と手頃な価格が需要を後押し

8.6 その他の流通チャネル

従来の創傷治療市場(エンドユーザー別

189

9.1 導入

9.2 病院と診療所 – HAIによる入院患者の増加が市場を牽引 外来患者 – 特殊な創傷ケア製品の採用が市場を活性化

9.3 在宅医療による生活支援と熟練看護の提供が市場を牽引

9.4 低侵襲手術への嗜好が高まる外来手術センターが市場を牽引

9.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 9339

- スルホン化リグニンの世界及び日本市場2026年:種類別(リグノスルホン酸ナトリウム、リグノスルホン酸カルシウム)

- 世界のメソセラピー市場(2025 – 2033):製品種類別、 用途別、エンドユーザー別、地域別分析レポート

- 3,4-ジクロロニトロベンゼン(CAS 99-54-7)の世界市場2020年~2025年、予測(~2030年)

- 整形外科用リーマ市場:グローバル予測2025年-2031年

- 世界のタルトロン酸市場

- 世界のトーセンダナイン市場

- アイケアのグローバル市場(~2033):製品別(コンタクトレンズ、眼用健康製品)、購入形態別(市販品、処方薬)、流通チャネル別(病院&クリニック、小売店)、地域別

- リアルタイム入札の世界市場規模調査、オークションタイプ別(オープン、招待)、広告フォーマット別(RTB画像、RTB動画)、アプリケーション別(メディア&エンターテイメント、ゲーム、小売&eコマース、旅行&ラグジュアリー、モバイルアプリ)、デバイス別(モバイル、デスクトップ)、地域別予測:2022-2032年

- パウエルレンズの世界市場2025:種類別(扇角 30°、扇角 45°、扇角 60°、扇角 75°、その他)、用途別分析

- 世界の衛星地上局市場(2025 – 2030):プラットフォーム別、ソリューション別、機能別、周波数別、軌道別、エンドユーザー別、地域別分析レポート

- フォロン(CAS 504-20-1)の世界市場2020年~2025年、予測(~2030年)

- 2,5-ジブロモアニリン(CAS 3638-73-1)の世界市場2020年~2025年、予測(~2030年)