世界の産業データ管理市場規模/シェア/動向分析レポート:種類別、データ種類別(~2030年)

市場概要

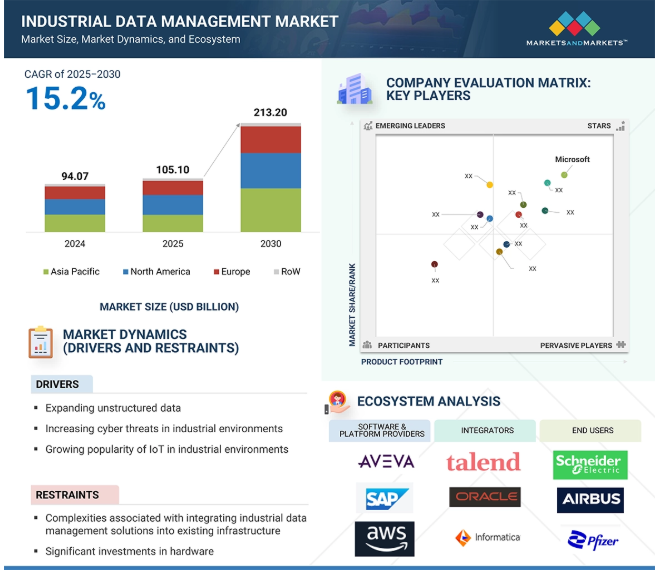

産業データ管理市場は、2025年に1,051億米ドルと推定され、2030年には2,132億米ドルに達すると予測され、予測期間中の年平均成長率は15.2%です。産業データ管理市場は大きく成長しています。産業オートメーション、インダストリー5.0、リアルタイムデータ管理、データ分析ニーズの高まり、効率改善、予知保全の促進、製造プロセスの簡素化に対する産業界の関心の高まりなど、いくつかの要因がその原動力となっています。また、製造・加工、BFSI、ヘルスケア、ライフサイエンスなどの業界におけるモノのインターネット(IoT)装置の普及も重要な役割を果たしています。IoT装置には、データを保存、収集、処理する信頼性の高いシステムが必要です。エネルギー分野では、再生可能エネルギーシステムやスマートグリッドなどの監視において、データ管理が重要な役割を果たしています。

産業用データ管理市場の成長は、さまざまなエンドユーザー別産業において、さまざまなレベルのデータの複雑性に対処し、データ・アズ・ア・サービス・モデルを使用して組織全体のさまざまなユーザーの役割に対応し、データ保存と統合を優先する必要がある組織の優先事項や市場の状況の変化に適応し、データ量の増加や新しいデータタイプに対応し、迅速な洞察と深く複雑な分析の両方をサポートする必要性が高まっていることが背景にあります。クラウド導入、データ運用管理、AI主導の洞察、クラウドネイティブなソリューション、データガバナンスに対する産業界の注目度の高まりが、産業データ管理市場を牽引すると予想されます。

人工知能(AI)は、プロセスの自動化、データ品質の向上、リアルタイムの意思決定を可能にすることで、産業データ管理に大きな革命をもたらしています。AIはデータのエラー、矛盾、重複を検出して修正できるため、データの品質と整合性が向上します。機械学習の原理により、複数のソースからのデータを単一のビューに統合することが容易になり、意思決定の改善が可能になります。製造・加工業界では、AIがセンサーデータを解釈して装置の故障を予測し、ダウンタイムとメンテナンスを削減することで、予知保全を可能にします。また、異常や違反の可能性を検出し、データ保護規制を遵守することで、データ・セキュリティを強化する上で極めて重要な役割を果たします。AIベースのアナリティクスは、隠されたパターンを明らかにし、より戦略的な選択を行うことで、より深い洞察も提供します。一般的に、産業用データ管理システムへのAIの適用は、さまざまな産業における効率性の向上、運用コストの削減、競争力の強化につながります。

推進要因:産業環境におけるサイバー脅威の増加

産業環境におけるサイバー脅威の頻度と巧妙さの増加により、堅牢な産業データ管理ソリューションの必要性が高まっています。重要インフラ、製造プラント、ユーティリティを標的としたマルウェアやランサムウェア攻撃は、操業停止時間、データ損失、従業員や周辺コミュニティへの潜在的な安全被害など、深刻なリスクをもたらします。デジタル技術と相互接続されたシステムの急速な導入により、攻撃対象が拡大し、産業ネットワークはサイバー攻撃に対してより脆弱になっています。その結果、企業は包括的なデータ管理戦略を導入して、セキュリティログ、機械が生成したデータ、リアルタイムの脅威インテリジェンスなど、膨大な量の非構造化データを監視、分析、保護し、リスクを未然に検出して軽減する必要があります。

最近のサイバー攻撃の傾向は、産業サイバーセキュリティの緊急性が高まっていることを浮き彫りにしています。Verizon Data Breach Investigations Report (DBIR)によると、サイバー攻撃の報告件数は2020年の10万件から2023年には100万件へと劇的に増加しており、わずか4年で10倍という驚くべき数字になっています。この急激な増加は、先進的な産業データ管理を通じてサイバー耐性を強化する組織の重要な必要性を強調しています。効果的なソリューションにより、リアルタイムの異常検知、AIを活用した脅威の防止、法規制への準拠が可能になり、企業はデジタルインフラを確実に保護することができます。サイバー脅威が進化する中、産業データ管理をサイバーセキュリティのフレームワークと統合することは、財務上の損失を最小限に抑え、混乱を防止し、機密性の高い産業オペレーションを保護する上で不可欠です。

制約事項 既存インフラへのデータ管理ソリューションの統合に伴う複雑さ

産業データ管理ソリューションを既存のインフラに統合することは、組織にとって最大の課題です。多くの産業環境は、最新のデータ分析、クラウド・コンピューティング、サイバーセキュリティ・プロトコル向けに初期設計されていないレガシー・システムに依存しています。このような旧式のシステムでは、新しいテクノロジーとの接続が困難な独自のフォーマットやプロトコルが使用されていることが多く、コストのかかるカスタマイズや交換が必要となります。

さらに、通常、産業オペレーションには複数の部門が関与しており、それぞれが異なるソフトウェアやハードウェアソリューションを使用して、さまざまな形式で膨大な量の非構造化データを生成しています。これらの多様なデータソースを統合システムに統合することは、複雑で時間のかかる作業です。異なる産業用オートメーションシステム、センサー、IoT装置間の互換性の欠如は、シームレスなデータフローをさらに複雑にし、分析や意思決定の妨げとなるデータのサイロ化につながります。さらに、多くの産業用組織は、複数の拠点、場合によってはグローバルに事業を展開しているため、統合がさらに困難になっています。ネットワーク・インフラ、セキュリティ・ポリシー、運用手順が拠点によって異なるため、導入が遅れ、コストが増大する可能性があります。

可能性:ITとOTの融合

情報技術(IT)と運用技術(OT)の融合により、産業データ管理の需要が大幅に増加しています。従来、ITシステムはエンタープライズ・アプリケーション、データ・ストレージ、サイバーセキュリティを管理し、OTシステムは産業プロセス、機械、物理的オペレーションを制御していました。しかし、デジタルトランスフォーメーションと産業用IoT(IIoT)の台頭により、これら2つの領域はますます相互接続が進み、統合、分析、セキュリティ保護が必要なリアルタイムの業務データが大量に生成されるようになっています。この融合により、企業は生産効率を最適化し、予知保全を可能にし、意思決定を改善できますが、データ統合、標準化、セキュリティに関する課題も生じます。こうした複雑性に対処するため、各業界では、データの正確性と一貫性を確保しながら、ITシステムとOTシステム間のシームレスな通信を促進する高度なデータ管理ソリューションの導入が進んでいます。

さらに、ITとOTの融合は産業環境を新たなサイバーセキュリティリスクにさらすため、包括的なデータ管理戦略の必要性がさらに高まっています。業務システムが企業ネットワークやクラウドプラットフォームに接続されるようになると、サイバー脅威や不正アクセス、コンプライアンス上の課題に対して脆弱になります。効果的な産業用データ管理ソリューションは、リアルタイムのモニタリング、異常検知、安全なデータガバナンスを可能にすることで、これらのリスクを軽減します。

課題:高品質で正確なデータの確保

高品質で正確なデータの確保は、産業データ管理における最も重要な課題の1つです。産業環境では、IoTセンサー、機械、人間のオペレーター、企業ソフトウェアシステムなど、複数のソースから大量のデータが生成されます。しかし、未加工の産業データは、ノイズが多く、不完全で、一貫性がなく、重複していることが多いため、誤った洞察や不十分な意思決定につながります。企業が欠陥のあるデータや低品質のデータに依存している場合、生産効率、予知保全戦略、全体的な運用パフォーマンスに悪影響を及ぼす可能性があります。

データ品質に影響を与える主な問題の1つは、データ形式と収集方法の不一致です。さまざまな産業用装置やシステムがさまざまな形式でデータを生成するため、標準化や効果的な分析が困難になります。データの破損や伝送エラーは、システム障害、ネットワークの問題、センサーの誤動作によっても発生します。もう一つの課題はヒューマンエラーで、手作業による誤ったデータ入力や記録の誤った解釈につながる可能性があります。このような問題に対処するため、組織はデータ検証、クレンジング、ガバナンス戦略を実施し、産業データの正確性、完全性、最新性を確保する必要があります。

主要企業・市場シェア

産業データ管理市場は競争が激しく、マイクロソフト(アメリカ)、アルファベット(アメリカ)、SAP(ドイツ)、オラクル(アメリカ)、IBM(アメリカ)、AWS(アメリカ)などが産業データ管理ソリューションの主要なプロバイダーです。市場には多数の中小企業が存在。多くのプレーヤーが産業データ管理を提供し、他のプレーヤーは様々なアプリケーションで必要とされる統合サービスを提供しています。

データオーケストレーション&アナリティクス分野は、予測期間中に最も急成長すると予測されています。

データオーケストレーションとアナリティクスは、予測期間中に最も高い成長率が見込まれています。データオーケストレーションとアナリティクスは、産業データ管理(IDM)エコシステムの要としてますます支持を集めており、資産型産業の著しい成長と変化を促進しています。組織が異種データストリームの管理に頭を悩ませているのと同様に、データストリームを正規化し、最大限のデータ継続性を実現できる強力なデータオーケストレーション製品に対する需要もより強力になっています。データ・オーケストレーション・プラットフォームに人工知能(AI)と機械学習(ML)を組み込むことで、その機能はさらに強化され、予測分析とプロアクティブな運用計画が可能になります。このような統合により、運用効率が向上し、データの正確性とトレーサビリティを保証することで、厳しい規制上の要求を満たすことが可能になります。クラウド・オーケストレーション・ソリューションのスケーラビリティは、進化する現代の産業オペレーションのニーズを満たす柔軟性と汎用性の要素でもあります。DataOpsとリアルタイムのデータ処理機能が重視されるようになったことで、データ・オーケストレーションとアナリティクス・ソリューションの成長が促進されています。この成長傾向は、組織がデータ資産の価値を最大限に活用し、イノベーションを促進し、急速に進化する産業環境で競争力を維持する上で、データオーケストレーションとアナリティクスが果たす重要な役割を強調しています。

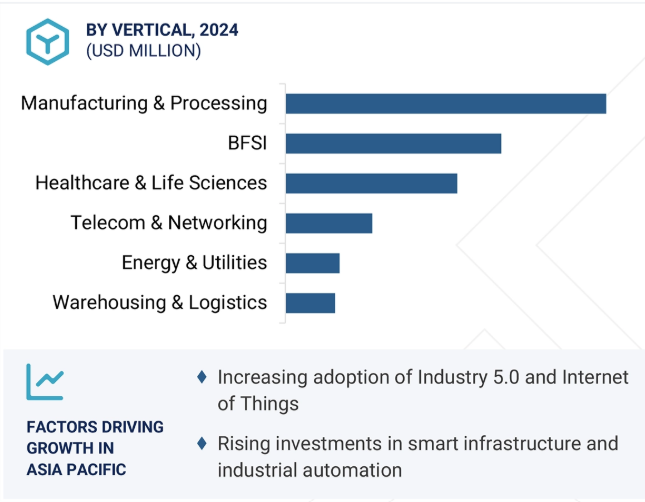

予測期間中、製造・加工分野が市場全体を支配すると予測されます。

製造・加工部門は、業務効率の改善、法規制遵守の維持、持続可能性の目標達成のために、データ中心技術への依存度を高めていることが要因となって、産業データ管理(IDM)市場をリードすると予測されています。これらの業界では、センサー、装置、企業システムなど、複数のソースからの膨大な量のデータを統合して分析するために、IDMソリューションの採用が増加しています。こうしたデータを取り込むことで、製造業者は生産工程の最適化、メンテナンスの必要性の予測、製品品質の向上を実現できます。人工知能(AI)、機械学習(ML)、モノのインターネット(IIoT)などの先進技術を融合させることで、製造オペレーションは再構成されます。規制コンプライアンスと持続可能性は、製造業におけるIDM導入の他の主要な推進要因です。企業は環境フットプリントを削減し、厳しい規制に準拠することを余儀なくされています。IDMソリューションは、エネルギー消費、廃棄物管理、カーボンフットプリントの測定など、持続可能性への取り組みの監視と維持に役立ちます。透明性と説明責任を通じて、これらのシステムは、製造業者が規制のニーズを遵守し、企業体としての評判を向上させることを可能にします。

産業データ管理ソリューションの利用が増加している背景には、データ統合に対する需要の高まりと、競争優位のためにオペレーショナルインテリジェンスを活用するための拡張性の高いクラウドベースのプラットフォームに対するニーズもあります。製造・加工部門がデジタルトランスフォーメーションを採用するにつれ、IDM市場でのリーダーシップはさらに強化され、産業革新の先陣を切ることになるでしょう。

アジア太平洋地域は、工業化の進展、製造拠点の拡大、デジタル技術の利用の増加により、産業データ管理市場の急成長が見込まれています。中国、インド、日本、韓国は、インテリジェント製造、産業オートメーション、インフラ建設に多額の投資を行い、効率的なデータ監視と制御に依存しています。この地域全体で自動車、電子、半導体産業が強く存在感を示しているため、膨大なデータが生成され、高性能データ管理ソリューションのニーズが高まっています。これらの産業用データ管理ソリューションは、製品テスト、品質管理、リアルタイムのプロセス最適化を支援します。また、「中国製造2025」やシンガポールの「スマート・ネーション」といった政府の取り組みも、IoT、AI、クラウドベースのデータストレージおよび分析システムといったインダストリー4.0技術の採用を促進しています。さらに、電気自動車、グリーンエネルギー、スマートグリッドの導入が重視されるようになったことで、エネルギー測定やバッテリーテストにおける産業用データ管理ソリューションの用途が広がっています。熟練エンジニアの強力なリソース基盤、生産コストの低下、ハイテク産業への外国直接投資の増加も、この地域に有利です。5Gインフラ、スマートシティ、産業のデジタル変革の出現により、アジア太平洋地域は産業データ管理ベンダーに大きなビジネスチャンスをもたらします。したがって、予測期間中に最も急成長する市場となるでしょう。

2025年2月、IBMは64億米ドルでHashiCorpの買収を完了しました。この買収は、IBMのハイブリッドクラウドとジェネレーティブAIの提供を強化することを目的としています。

2024年12月、グーグル・クラウドは、データ、アナリティクス、ジェネレーティブAI技術を活用するため、世界有数の航空会社グループであるエールフランス-KLMとの戦略的協業を発表。このパートナーシップは、AFKLのデータ主導のマルチクラウド戦略を加速させ、イノベーションを促進し、旅行業界の未来を再定義することを目的としています。

2024年12月、Amazon Web Services, Inc.(AWS)は次世代のAmazon SageMakerを発表し、高速SQLアナリティクス、ペタバイト規模のビッグデータ処理、データ探索、データ統合、モデル開発とトレーニング、ジェネレーティブAIに不可欠な機能を単一の統合プラットフォームに統合しました。

2024年11月、スノーフレークは、エンタープライズAI向けのマルチモーダルデータパイプラインの開発、管理、監視を加速することを目的としたDatavolo社を買収しました。この買収により、データライフサイクルの「ブロンズレイヤー」におけるスノーフレークの機能が強化され、データエンジニアリングチームが企業システムをスノーフレークの統合プラットフォームにシームレスに統合できるようになると期待されています。これにより企業は、AI Data Cloudのスケーラビリティ、パフォーマンス、ビルトインガバナンスの恩恵を受けながら、AI、機械学習、アプリケーション、アナリティクスのためにデータを解放することができます。

2024年11月、デジタルトランスフォーメーションとサステナビリティを推進する産業用ソフトウェアのグローバルリーダーであるAVEVAは、アイルランドのデリーにある研究開発センターの拡張に140万米ドルを投資しました。

産業データ管理市場は、以下のような世界的に確立された少数のプレーヤーによって支配されています。

Microsoft (US)

Alphabet Inc. (US)

SAP (Germany)

Oracle (US)

IBM (US)

AWS Inc. (US)

Snowflake Inc. (US)

Informatica Inc. (US)

AVEVA Group Limited (UK)

Talend Inc. (US)

Siemens (Germany)

Honeywell International Inc. (US)

Hewlett-Packard Enterprise (HPE) (US)

DELL Inc. (US)

Databricks (US)

Palantir Technologies Inc. (US)

ABB (Switzerland)

Cloudera(US)

Ataccama (US)

Aspen Technology, Inc. (US)

C3.ai, Inc. (US)

COGNITE AS (Norway)

Rockwell Automation (US)

GE Vernova (US)

Hitachi Vantara LLC (US)

Hexagon AB (Sweden)

SymphonyAI (US)

Teradata (US)

Confluent, Inc. (US)

【目次】

はじめに

28

研究方法論

32

要旨

45

プレミアムインサイト

49

市場概要

52

5.1 はじめに

5.2 市場動向 – 非構造化データの拡大 – 産業環境におけるサイバー脅威の増加 – 産業環境におけるIoTの普及拡大 – 阻害要因 – 産業データ管理ソリューションの既存インフラへの統合に伴う複雑さ – ハードウェアへの多大な投資機会 – 情報技術と運用技術の融合 – 産業アプリケーションにおけるクラウドコンピューティングの採用拡大 課題 – 高品質で正確なデータの確保 – 産業データ管理における標準化の欠如

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 2024年の投資と資金調達シナリオ

5.6 価格分析 産業データ管理ソリューションの疾患別価格(主要プレーヤー別)(2024年 産業データ管理ソリューションの平均販売価格動向(地域別)(2020~2024年

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 技術分析 主要技術- AI- IoT 補助技術- インダストリー5.0- 予知保全 補助技術- プロセス分析- 産業オートメーション

5.9 ポーターズファイブフォース分析 競争ライバルの激しさ サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.11 ケーススタディ分析 アダニグループはSAPと提携し、すべてのビジネスユニットで標準化された信頼性の高いデータを確保 グローバル旅行会社はDynamics 365でサービス品質と業務効率を改善 グローバル製造会社はマスターデータ管理を導入し、一貫性のないデータの問題に対処

5.12 貿易分析 輸入データ (HS コード 8471) 輸出データ (HS コード 8471)

5.13 特許分析

5.14 主要な会議とイベント(2025-2026年

5.15 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織 産業データ管理の安全基準

5.16 産業データ管理市場におけるAI/ジェネレーティブAIの影響序章

5.17 2025年米国関税の影響 – 概要序論 主な関税率価格の影響影響分析国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋エンドユーザー別産業への影響

産業データ管理におけるデータの種類別

86

6.1 はじめに

6.2 オペレーション&プロセスデータ 資産情報管理 生産データ デジタルツイン&シミュレーションデータ リソース&エネルギー消費データ 品質管理&検査データ

6.3 情報技術データ サイバーセキュリティ&ITインフラデータ 安全性&コンプライアンスデータ 顧客&市場データ サプライチェーン&物流データ

産業データ管理市場、種類別

90

7.1 導入

7.2 データ統合とストレージ データを効率的に統合・保存するためのクラウドやAI技術への需要の高まりが市場成長を促進 データレイク データウェアハウス データベース データメッシュ データファブリック

7.3 データオーケストレーション&アナリティクス 産業環境における運用の最適化と効率化のニーズが市場成長を促進

7.4 クラウド環境における拡張性向上のニーズが高まるデータ共有が市場成長を促進

7.5 データセキュリティ:機密情報を確実に保護するため、堅牢なデータセキュリティと保護対策が重視されるようになり、市場成長を後押し

7.6 データガバナンスとコンプライアンス:規制要件の増加とデータの複雑化が需要を後押し

7.7 複雑なデータセットをグラフィカルな表現に変換するデータ可視化能力が市場成長を促進

産業データ管理市場:提供サービス別

103

8.1 導入

8.2 ソフトウェア:インダストリー5.0の採用が増加し、成長機会が拡大

8.3 レガシーシステムと最新産業システム間の相互運用性へのニーズの高まりが需要を押し上げるサービス

産業データ管理市場:データ管理スタック別

108

9.1 導入

9.2 パフォーマンスと意思決定を強化するクラウドベースのストレージの導入が市場成長を促進

9.3 ローコードとノーコードのデータ統合ツールの採用が増加し、市場を牽引 産業用データ管理(展開別

産業データ管理:展開別

114

10.1 導入

10.2 膨大なデータを管理・処理するクラウドベースのニーズが市場の成長を促進

10.3 低遅延処理の需要が高まるオンプレミス型が市場を牽引

10.4 ハイブリッド型では、オンプレミスで機密データを保護し、拡張性を高める必要性が高まり、 市場の成長を後押し

産業データ管理市場、組織種類別

121

11.1 導入

11.2 中小規模ではクラウドホスト型スキャダの進歩が市場成長を促進

11.3 リアルタイム分析、自動化、予知保全に対する大規模な需要の増加が市場成長を促進

産業データ管理:データ種類別

126

12.1 導入

12.2 業務効率の向上と情報に基づく意思決定への注目が高まる構造化が市場を牽引

12.3 非構造化:マルチメディアコンテンツとセンサーデータの急増が需要を押し上げる

12.4 半構造化 xml と json フォーマットの普及が市場を牽引

産業データ管理市場、産業別

134

13.1 導入

13.2 ヘルスケア&ライフサイエンス:EHR、遠隔医療プラットフォーム、iot対応医療機器の普及が市 場を牽引

13.3 不正検知とリスク軽減に重点を置くBFSIが需要を後押し

13.4 市場成長を支えるインダストリー 5.0 の台頭 自動車 航空宇宙 食品・飲料 化学 鉱業 石油・ガス

13.5 通信・ネットワーキング モバイル装置、IoT、5G ネットワーク、クラウドベースのサービスの急速な拡大が市場成長を促進

13.6 エネルギー&ユーティリティ 堅牢なデータソリューションへのエネルギー部門の依存度が高まり、市場成長を支 える

13.7 倉庫管理・ロジスティクス 電子商取引、ジャスト・イン・タイム配送モデル、複雑な在庫ネットワークの普及が需要を押し上げ。

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 9367

- 全自動型バランス調整機の世界及び日本市場2026年:種類別(産業型バランス機、横型バランス機)

- 世界の先端セラミック添加剤市場(2026~2033):市場規模、シェア、動向分析

- タブレット用手書きデジタルペン市場:グローバル予測2025年-2031年

- 産業用アブソリュートエンコーダの世界及び日本市場2026年:種類別(シングルターン、マルチターン)

- 大人用ベンチレーターマスクの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の医療機器製造装置市場規模・予測:種類別(材料加工、滅菌・洗浄装置)、用途別(消耗品、使い捨て製品)、エンドユーザー別(OEM、受託製造企業)、地域別予測(2026年~2035年)

- 電気自動車用水冷式充電ステーションの世界及び日本市場2026年:種類別(高出力(150~350 kW)、超高出力(350~500 kW)、メガワット級(500~1000 kW)、マルチメガワット級(1000 kW以上))

- 世界の通信デジタルアシュアランス市場(~2032年):コンポーネント別(デジタル保証ソフトウェアプラットフォーム、分析・インテリジェンスエンジン、自動化・修復ツール、その他)、保証種類別、機能別、組織種類別、技術別、エンドユーザー別、地域別

- モーションセンサー市場レポート:技術タイプ別(赤外線、超音波、マイクロ波、デュアルテクノロジー、トモグラフィ、その他)、組み込みセンサータイプ別(MEMS加速度計、MEMSジャイロスコープ、MEMS磁力計、センサーコンボ)、最終用途産業別(家電、自動車、産業、航空宇宙・防衛、ヘルスケア、その他)、地域別 2024-2032

- 部品ロジスティクス市場:タイプ別(海上貨物、航空貨物、内陸貨物)、エンドユーザー別(自動車、エレクトロニクス、産業、航空宇宙、その他)、地域別レポート 2024-2032

- 世界のトランス2 – ドデセナル市場

- 自動機械式心肺蘇生装置の世界市場規模は2031年までにCAGR 12%で拡大する見通し