AI PCのグローバル市場規模は2025年に912.3億ドル、2030年までにCAGR 19.1%で拡大する見通し

市場概要

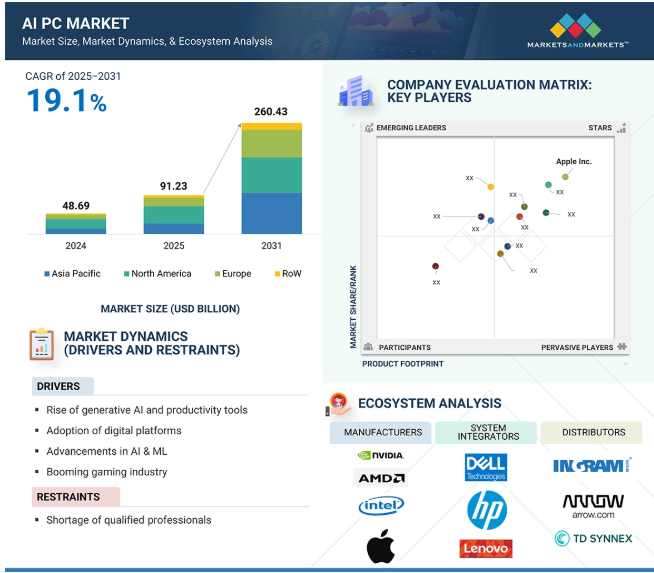

AI PC市場は、2025年の912億3,000万米ドルから2031年には2,604億3,000万米ドルに成長し、年平均成長率は19.1%になると予測されています。この成長を後押しするのは、パーソナル機器におけるより高速でスマートなコンピューティングに対する需要です。リアルタイムのAIタスクをクラウドサービスに依存する従来のPCとは異なり、AI PCはローカル処理にニューラル・プロセッシング・ユニット(NPU)を活用することで、待ち時間を短縮し、プライバシーを強化します。Intel、AMD、Qualcommなどの大手企業のサポートや、Microsoft CopilotなどのアプリケーションのAI機能が、このトレンドを後押ししています。AIが日常業務に不可欠になるにつれて、AI PCはパーソナルコンピューティングに革命をもたらすでしょう。

AI PCは、いくつかの主要な技術トレンドを採用しています。専用NPU(ニューラル・プロセッシング・ユニット)が主流になりつつあり、装置上でのAI処理を効率化します。CPU、GPU、NPUを組み合わせ、最適化されたパフォーマンスを提供するハイブリッドコンピューティング設計が登場しています。Microsoft CopilotなどのAI対応ソフトウェアとの互換性により、ユーザーにより没入感のある体験を提供します。電力効率の高いAIアクセラレーションにより、ノートPCのバッテリー寿命が向上します。エッジAI機能が拡張され、音声認識や画像処理など、クラウドに依存しないリアルタイムタスクが可能に。また、脅威の検出や生体認証にAIを活用したセキュリティ強化の動きも活発化しており、AI PCのスマート化、高速化、ユーザーニーズへの対応が進んでいます。

DRIVER: ジェネレーティブAIと生産性向上ツールの台頭

ジェネレーティブAIと生産性ツールベースのAIは急速に拡大しており、AI PCの需要を促進する最も重要な要因となっています。Microsoft Copilot、ChatGPT、Adobe Fireflyなどのツールは、ユーザーのコンテンツとの関わり方を再定義し、複雑な文書の作成、スプレッドシートの分析、画像の作成、プレゼンテーションの作成などをはるかに簡単かつ効率的に行えるようにします。このようなアプリケーションは膨大なコンピューティング能力を必要とするため、AI PCに統合されたNPU(ニューラル・プロセッシング・ユニット)などのAIアクセラレータによるローカル計算への最適化が進んでいます。装置上でローカルにタスクを実行することで、AI PCはクラウドインフラへの依存を減らし、応答時間の短縮、データプライバシーの向上、持続的なインターネット接続を必要としない機能を実現します。この装置内の処理能力は、応答性の高いフィードバックやシームレスなマルチタスクを使用する専門家、学生、アーティストにとって不可欠です。さらに、生成的なAIがオペレーティングシステムや生産性アプリケーションに組み込まれ、スマート要約、文脈に応じた提案、音声によるテキスト入力などの機能が生まれ、ワークフローの効率化に貢献しています。このように、AI機能は日常的なソフトウェアに組み込まれるようになり、顧客はこれらの負荷を効率的に処理できるPCを求めています。この変化は、生産性を再定義するだけでなく、PC市場の大幅な更新サイクルを促進し、OEMは最新システムのAI機能に注力せざるを得なくなっています。

制約: クラウドベースのサービスへの依存

AI PC分野における最も大きな制約の1つは、最も高度なAI機能のためにクラウドベースのサービスを継続的に利用していることです。AI PCは、内蔵のNPUやAIに特化したCPUによって一部のAI処理をローカルで実行することを意図していますが、大規模な言語モデル、高度な画像作成、リアルタイムの多言語翻訳など、複雑なAIワークロードの多くは、多大な計算リソースが必要となるため、依然としてクラウドインフラストラクチャに依存しています。このようなクラウド接続への依存は、AI PCの中核的価値である、インターネット接続を必要とせず、低レイテンシーで安全かつ常時接続されたAI機能を提供するという価値を損ないます。このようなクラウドへの依存は、接続が不十分な地域のお客様や、データプライバシーを優先するお客様にとって大きな課題となります。さらに、クラウドベースのAIは、消費者に定期的なサブスクリプションコスト、パフォーマンスの遅延、データ伝送による潜在的なセキュリティ脅威をもたらします。その結果、主に一部の機能がオンラインまたは有料のクラウドサービスでのみ動作する場合、AI PCの体験は不均一になります。この制限を回避するためには、デバイス上で完全に動作する、より効率的でコンパクトなAIモデルを開発する必要があり、ソフトウェア開発者は、デバイスとクラウドの間でワークロードを分割し、シームレスで安全なユーザー体験を提供するハイブリッドモデルを支持する必要があります。

機会:AIワークロードのソフトウェア最適化に焦点を当てたハードウェアのアップグレードの絶え間ないニーズ

AIワークロードのためのソフトウェア最適化が進むことで、先進的なハードウェアのアップグレード需要が高まり、市場関係者にとってチャンスとなります。リアルタイムのテープ起こし、コンテンツ生成、インテリジェントな編集、予測提案など、AIを活用したアプリケーションの導入が進むにつれ、これらの処理を効率的に実行できるコンピューティング・リソースの必要性が高まっています。この動きは、ニューラル・プロセッシング・ユニット(NPU)、AIに最適化されたグラフィック・プロセッシング・ユニット、次世代CPUなどの専用ハードウェアを搭載したAI PCへのアップグレードをユーザーに促しています。これらは、AIをローカルで高速化し、クラウドサービスへの依存を最小限に抑え、より高速で安全、かつ電力効率に優れたパフォーマンスを提供するように設計されています。開発装置もまた、オンデバイスのAI機能を活用するためにソフトウェアを適応させており、古いPCでは提供できないリッチなユーザー体験を可能にしています。この最適化のフィードバック・サイクルは、より優れたソフトウェアがより優れたハードウェアを必要とし、古いPCのリフレッシュを促進する自己強化ループを生み出すことを示唆しています。ソフトウェアがAIとともに進化し続ける中、PCは急速に変化するデジタル環境の中で競争力と生産性を維持するために不可欠なものとなっています。

課題:急速なテクノロジーの進化とアップグレードサイクル

AI業界における技術進歩の急速なペースは、特に消費者の信頼と長期的な投資に関して、AI PC市場に大きな脅威をもたらします。AIのソフトウェアとハードウェアは急速に進歩しているため、現在最先端と考えられているハードウェアが数年で時代遅れになる可能性があります。新しいNPU、GPU、AIに最適化されたチップの世代が随時導入されるため、新しい世代はパフォーマンス、効率、機能性がはるかに優れているため、初期の顧客は遅れをとる可能性があります。このように、頻繁な更新サイクルは、多額の投資の寿命に関して顧客に不安を植え付ける可能性があります。組織にとって、ハードウェアの絶え間ない進化は、IT 予算を膨張させ、調達戦略を複雑にします。このように急速に変化する状況では、OEM や開発者は、互換性と最適なパフォーマンスを確保するために、ファームウェア、ドライバ、およびソフトウェアのアップデートを一貫して展開する必要があります。このような課題に対処するため、企業はモジュール式のアップグレードを提供し、サポート期間を延長し、より明確な価値提案を行うことに注力すべきです。このアプローチにより、消費者はAI PCへの投資が継続的な技術進歩の中で適切かつ弾力的であり続けることを確信します。しかし、こうした力学はこの分野の成長を妨げる可能性もあります。

主要企業・市場シェア

AI PC市場は競争が激しい。Apple Inc.(アメリカ)、Dell Inc.(アメリカ)、HP Development Company, L.P.(アメリカ)、Lenovo(中国)、ASUSTeK Computer Inc.(台湾)などがAI PCの主要プロバイダーです。市場には多数の中小企業が存在。多くのプレーヤーがAI PCを提供し、他のプレーヤーは統合サービスを提供。

予測期間を通じてデスクトップ/ノートブックセグメントがAI PC市場でより大きなシェアを占める見込み。

デスクトップ/ノートブック分野は、強化された性能、広範なアップグレード可能性、企業、クリエイティブ、技術用途でのデスクトップおよびノートブックの大幅な採用により、AI PC市場をリードしています。デスクトップは、高度なCPU、GPU、専用NPUなどの高性能ハードウェアコンポーネントを搭載することができ、これらは複雑なAIモデルの実行やマルチタスクの効率化に不可欠です。ノートPCとは異なり、デスクトップPCには熱やバッテリーの制約がないため、スロットリングすることなく、要求の厳しいAIワークロードを継続的に処理することができます。このため、デスクトップPCは、レンダリング、シミュレーション、コード生成など、リアルタイムのAI駆動タスクが重要なデータサイエンス、コンテンツ作成、ソフトウェア開発、エンジニアリングの作業に最適です。さらに、デスクトップは寿命が長く、アップグレードが容易であるため、AIソリューションの拡張に経済的な選択肢として支持されています。デスクトップは既存のITインフラに容易に統合できるため、特定のワークフロー向けに設計されたAIに最適化されたカスタム・ハードウェアをインストールできます。デスクトップは、安全で固定化された医療、金融、教育環境で主に使用されており、可搬性よりもデータ処理とパフォーマンスを優先しています。ソフトウェアエコシステムがAI中心のツールをますます重視するようになる中、デスクトップは最適なパフォーマンス、セキュリティ、カスタマイズを求めるユーザーに好まれるプラットフォームであり続け、AI PC市場で大きなシェアを維持しています。

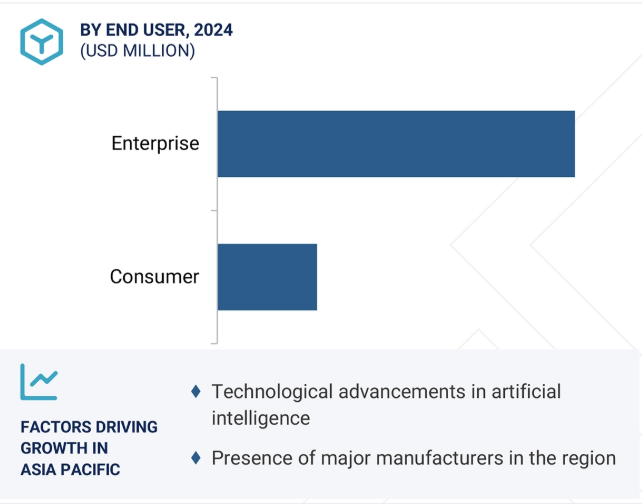

予測期間中、コンシューマセグメントがAI PC市場でより高いCAGRを記録。

日常的なアプリケーションへのAI機能の統合が進み、よりスマートでパーソナライズされたコンピューティング体験に対する需要が急増していることから、コンシューマー向け分野がAI PC市場で最も急成長する見込みです。Microsoft Copilot、ChatGPT、Adobe Fireflyを含むジェネレーティブAIツールの主流採用により、消費者は文章作成、写真編集、ビデオ作成、仮想コミュニケーションタスクにおいてAI主導の機能に触れています。これらの装置では、高いオンデバイスAI性能が要求されるため、NPUやAIに最適化されたプロセッサを搭載したAI PCのニーズが高まっています。さらに、若年層の消費者やクリエイターは、ゲーム、ストリーミング、ソーシャルメディアへの投稿、デジタルコンテンツの作成におけるリアルタイムの改善のためにAIを採用しています。AI PCは、背景ぼかし、音声分離、リアルタイムキャプション、自動編集などのアプリケーションを可能にし、利便性と生産性を求める消費者にとって望ましいものです。消費者は、クラウドにデータをアップロードせずに動作するスマートアシスタントや装置を好みます。消費者向け分野では、AI PCをパーソナル・コンピューティングの未来と位置づけるOEMやハイテク大手による積極的なマーケティングも後押ししています。より多くのソフトウェアがオンデバイスAIに最適化され、価格が正常化し始めると、ユーザビリティとライフスタイルの魅力に後押しされ、消費者の採用が加速すると予想されます。

アジア太平洋地域のAI PC市場は、予測期間中に最も高い成長率が見込まれます。アジア太平洋地域の市場は、中国、日本、韓国、その他のアジア太平洋地域に区分されます。その他のアジア太平洋地域には、主にインド、オーストラリア、ニュージーランド、シンガポール、マレーシア、フィリピン、台湾が含まれます。中国は、シリコンフォトニクス産業で最大の市場規模を記録し、その収益は次のように予測されています。 急成長の原動力は、シリコンフォトニクス技術の主要アプリケーションである高性能コンピューティング、データセンター、5Gインフラへの中国の積極的な投資です。国産半導体生産への支援や技術革新への優遇措置など、中国の政府政策が採用や市場成長をさらに後押ししています。著名なグローバル企業や国内企業が存在し、戦略的提携、合弁事業、継続的な製品開発が行われているため、競争が激しく革新的な市場が形成されています。フィルタは最大のセグメントとなっており、光導波路は最も急成長しています。データ通信市場だけでなく、電気通信市場でも洗練されたフォトニックデバイスに対する強い需要があります。さらに、中国におけるクラウドコンピューティングとビッグデータ解析の急成長は、より迅速で効率的な光相互接続の需要に拍車をかけ、市場の成長をさらに加速させています。このように、中国は世界をリードするシリコンフォトニクス大国として、規模、技術革新、戦略的な政策支援を通じて業界の将来を舵取りするユニークな立場にあります。

2025年1月、デルは個人およびプロフェッショナル向けに設計された新しいAI PCポートフォリオを発表しました。洗練されたラップトップから高性能ワークステーション、多用途デスクトップまで、このラインアップにより、ユーザーはどこからでもコラボレーション、創造、生産性向上を実現できます。

2024年9月、レノボはSentinelOneと協業し、AIを活用したエンドポイントセキュリティを世界中の数百万台のレノボ装置に提供しました。この協業により、レノボはThinkShieldセキュリティ・ポートフォリオを拡大し、最新の攻撃から装置を自律的に保護します。

日本エイサー株式会社(本社:東京都新宿区、代表取締役社長:詹 國良(ボブ・セン))は、ノートPC「Swift Go 14 AI」、「Swift 14 AI」を、2012年8月21日(金)より発売開始いたします。日本エイサー株式会社(本社:東京都新宿区、代表取締役社長:詹 國良(ボブ・セン))は、ノートPC「Swift Go 14 AI」を、2012年4月21日(金)より発売開始いたします。また、日本エイサー株式会社 (本社:東京都新宿区、代表取締役社長:詹 國良(ボブ・セン)) は、「Swift Go 14 AI」に、先進のAMD XDNA 2アーキテクチャを採用し、より優れたAI処理能力を発揮するAMD Ryzen AI 300シリーズ プロセッサーを搭載すると発表しました。

インテルは2024年8月、インテル Xeon W-3500およびインテル Xeon W-2500デスクトップ・ワークステーション・プロセッサーを発表し、Xeonワークステーション・プロセッサーを拡充しました。新しいXeon W-3500プロセッサー・スタックは、最大60のパフォーマンス・コアと120スレッドの演算能力を提供します。Xeon W-2500プロセッサスタックは、26個のパフォーマンスコアと52個のスレッドを備えています。

2024年5月、アップル社(アメリカ)は最先端のAI処理能力を備えたiPad Pro用SoC M4チップを発表。このチップは第2世代の3nm技術で作られており、iPad Proの薄型設計を可能にします。10コアのCPUを搭載。1秒間に38兆回の演算が可能な最速のニューラルエンジンを搭載。

AIパソコン市場トップリスト

Apple Inc. (US)

Dell Inc. (US)

HP Development Company, L.P. (US)

Lenovo (China)

ASUSTeK Computer Inc. (Taiwan)

Intel Corporation (US)

Advanced Micro Devices, Inc. (US)

Microsoft (US)

NVIDIA Corporation (US)

Acer Inc. (Taiwan)

Fujitsu (Japan)

Huawei Technologies Co., Ltd. (China)

GIGA-BYTE Technology Co., Ltd. (China)

Micro-Star INT’L CO., LTD. (China)

Super Micro Computer, Inc. (US)

Lambda, Inc. (US)

IBM Corporation (US)

BOXX (US)

CORSAIR (US)

Puget, Systems (US)

Razer Inc. (US)

System76, Inc. (US)

Groq Inc. (US)

HAILO TECHNOLOGIES LTD (Israel)

Blaize (US).

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(製品別 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 資金調達、用途別

5.9 技術分析 主要技術- エッジAI 補完技術- 高帯域幅メモリ 隣接技術- AIアクセラレータの統合

5.10 特許分析

5.11 貿易分析

5.12 主要会議とイベント(2025~2026年)

5.13 ケーススタディ分析

5.14 関税および規制の概要 関税データ(HS コード 847141) – データ処理機械(自動)であって、少なくとも中央処理ユニット、1 つの入力ユニット、および 1 つの出力ユニットを同じハウジング内に含むもの。規制機関、政府機関、その他の団体 主な規制

5.15 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争的ライバルの激しさ

5.16 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.17 AI PC市場に対するトランプ政権の影響 主要関税率の紹介 価格の影響分析 各地域への主な影響-アメリカ-ヨーロッパ-アジア太平洋地域

AI PC市場、製品別

70

6.1 はじめに

6.2 デスクトップ/ノートPC

6.3 ワークステーション

AI PC市場:コンピューティングアーキテクチャ別

90

7.1 はじめに

7.2 X86

7.3 ARM

AI PC市場、コンピュータ種類別

110

8.1 はじめに

8.2 GPU

8.3 NPU

AIパソコン市場、価格別

130

9.1 はじめに

9.2 1200米ドル未満

9.3 1200米ドル以上

AI PC市場:エンドユーザー別

150

10.1 はじめに

10.2 消費者

10.3 企業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 9176

- 従来型サンバイザー市場:グローバル予測2025年-2031年

- タブレット用手書きデジタルペン市場:グローバル予測2025年-2031年

- 世界の顔料分散液市場(2026~2033):市場規模、シェア、動向分析

- 植物由来サプリメントのグローバル市場規模は2025年に275億2000万ドル、2030年までにCAGR 9.0%で拡大する見通し

- Dl-ピロリドンカルボン酸ナトリウムの世界市場

- 金属化バリアフィルム市場:グローバル予測2025年-2031年

- データセンター・ブレードサーバーの世界市場規模調査:データセンタータイプ別(ティア1、ティア2、ティア3、ティア4)、サービス別(コンサルティング、設置・サポート、プロフェッショナル)、エンドユーザー別(中小規模、中規模、大規模)、地域別予測:2022-2032年

- セルフサービス式EV充電ステーションの世界及び日本市場2026年:種類別(60kW以下、60kW~180kW、180kW以上)

- 充電式ボタン電池の世界及び日本市場2026年:種類別(3.6V、3.7V)

- 世界の医療用吸引装置市場規模/シェア/動向分析レポート(2025年~2033年):呼吸ケア、外科&創傷ケア、産婦人科、救急医療、その他

- アニシンジオンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 没入型コンテンツ制作のグローバル市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、技術別(バーチャルリアリティコンテンツ、拡張現実コンテンツ、複合現実コンテンツ)、エンドユース別(ゲーム、エンターテインメント&メディア、教育&トレーニング、ヘルスケア、小売&Eコマース、自動車、その他)、地域別予測:2022年~2032年