世界のシリコンフォトニクス市場(2025 – 2030):製品別、部品別分析レポート

市場概要

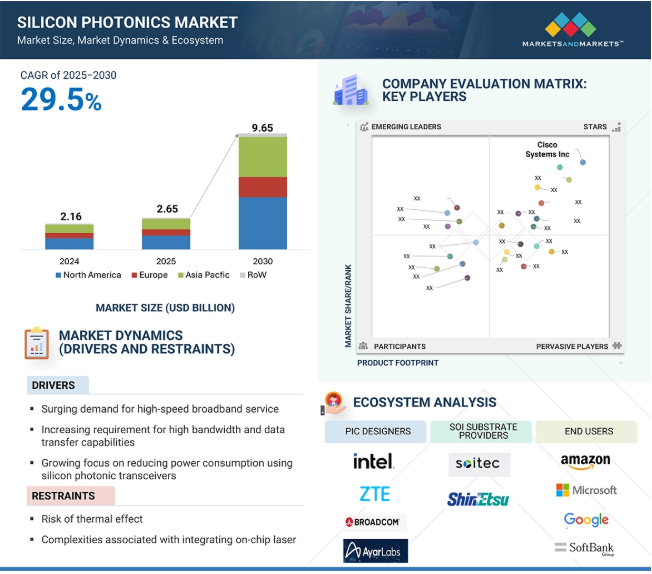

シリコンフォトニクス市場の2025年の市場規模は26億5000万米ドルで、2025年から2030年までの年平均成長率は29.5%で、2030年には96億5000万米ドルに達すると予測されています。

シリコンフォトニクスは、AI、クラウドコンピューティング、量子技術における高速データ伝送用途の増加により、力強い成長を遂げています。傾向としては、データセンター、テレコミュニケーション、ヘルスケアがブームで採用を促進しており、トランシーバとハイパフォーマンスコンピューティング(HPC)が最もポジティブな影響を受けています。ウェアラブルバイオセンサとLiDARの新たな用途が引き続き市場範囲を拡大。国内半導体生産とR&Dを推進する政府の政策(インドの半導体ミッションやアメリカのCHIPS法)は、技術革新と投資に拍車をかけています。こうした取り組みや産学連携の活発化により、シリコンフォトニクスのエコシステムは世界的にさらに強化されています。

Al技術の急成長はシリコンフォトニクスの需要を補完します。Al技術がより高度な処理能力を求めて市場を進化させるにつれ、シリコンフォトニクスは、高速データ伝送の促進、コンピューティングユニット間の効率的な通信、既存のデータボトルネックの克服において、ますます重要な役割を果たすようになると予想されます。

推進要因:高帯域幅と高速データ転送のニーズの高まり

シリコンフォトニクス市場の強力な推進要因の1つは、高帯域幅と高速データ交換に対するニーズの高まりです。クラウドコンピューティング、人工知能、モノのインターネット(IoT)、ストリーミングメディアの広範な利用により、データは指数関数的に増加し続けています。従来の電子相互接続では、速度、拡張性、電力効率の要件を満たすことができなくなってきています。シリコンフォトニクス技術は、シリコンチップ上に光装置を蒸着させることで、これらのボトルネックを回避し、銅ベースの技術に比べ、データセンターや通信ネットワークが大幅に高いデータ転送速度、待ち時間の短縮、エネルギー効率に対応できるようにします。特にハイパースケールのデータセンターでは、膨大な量のデータを素早く処理し、リアルタイムで分析したり、AI を訓練したり、クラウドレスでサービスを提供したりする必要があるため、その価値は計り知れません。5Gの展開と将来の6Gへの移行は、低遅延で大容量の光接続の必要性をさらに高め、シリコンフォトニクスを次世代の通信インフラの中心に位置づけます。さらに、半導体のプロセス統合と製造の進歩は継続的に増加しており、シリコンフォトニクス・ソリューションをより安価でスケーラブルなものにする傾向が強まっています。より多くの経済がデジタル化される中、エネルギー効率に優れた高速データ転送の需要は、シリコンフォトニクス市場の大きな成長を促進し続けるでしょう。

制約: オンチップ・レーザーの集積に伴う複雑さ

オンチップ・レーザーの集積に伴う問題は、シリコンフォトニクス産業の大きな制約の一つです。他のフォトニクス装置とは異なり、オンチップ・レーザーは、シリコンの間接的なバンドギャップ、すなわち低効率発光、III-V族材料や複雑なハイブリッド集積技術の必要性に起因する固有の問題に直面しています。ウェハボンディング、フリップチップ組立、ベアシリコンへのエピタキシャル成長などの技術は、製造に大きな複雑さをもたらし、コストを押し上げ、大量生産のためのスケーラビリティを制限します。さらに、シリコン上での安定した高性能レーザー動作の実現には、下流の反射からの良好な絶縁、正確なアライメント、CMOSプロセスとの互換性が必要であり、これらはすべて技術的に困難で、信頼性と歩留まりに影響します。これらの問題は、集積化シリコンフォトニック回路の大規模な採用を遅らせる要因となっています。なぜなら、多くの商用製品はまだ外部レーザーまたはオフチップレーザーをベースにしており、小型化、エネルギー効率、コスト削減といった潜在的な利点を最小限に抑えているからです。その結果、オンチップ・レーザーの集積化がボトルネックとなり、シリコンフォトニクス市場の拡大や、高速・低消費電力の光通信やコンピューティング・アプリケーションの可能性を最大限に引き出すスピードを妨げています。

可能性:量子フォトニクスの進展

量子フォトニクスは、量子コンピューティングと高レベルフォトニックインテグレーションの融合に基づくシリコンフォトニクス市場にとって非常に大きな展望です。シリコンフォトニクスは、超安全通信、量子暗号、量子情報処理に必要な個々の光子を伝送・操作するための安価でスケーラブルなプラットフォームを提供します。シリコンリング共振器やシリコンナノワイヤ内の量子ドットの開発など、最近の進歩は、信頼性の高い量子プロセッサやネットワークを構築するために不可欠な要件である、単一の区別できない光子を高精度で生成し、制御する能力を提供します。シリコンフォトニクスと成熟した半導体プロセス技術を組み合わせることで、複雑な量子フォトニクス回路を工業的に大量に製造し、組み込むことが可能になり、商業化と産業導入への新たな扉が開かれます。量子コンピューティングは、暗号、創薬、金融などの分野で複雑な問題を飛躍的に高速に計算することができるため、高性能でありながら電力効率の高いフォトニックデバイスが非常に求められるようになります。また、シリコンベースの量子フォトニックシステムのスケーラビリティと信頼性は、次世代量子技術の最初の選択肢となります。このように、量子フォトニクスはシリコンフォトニクスの対応可能な市場規模を大幅に拡大し、新たな収益源を生み出すとともに、コンピューティングやセキュア通信におけるイノベーションを促進します。

課題:装置の小型化による熱影響の増大

シリコンフォトニクス技術が小型化と集積化に向かうにつれ、熱影響が深刻な問題となっています。フォトニック集積回路(PIC)が複雑化するにつれて、変調器、導波路、検出器などの複数のコンポーネントが1つのチップ上に緊密に集積されるようになりました。このような高集積化は局所的な加熱を引き起こし、シリコンの屈折率を変化させ、信号のドリフトや位相誤差、さらにはデータ損失を引き起こす可能性があります。熱管理が確立されている電子機器とは対照的に、フォトニックデバイスは温度に敏感なデバイスであり、その制御と安定性には精密な熱管理が必要です。さらに、動作速度とデータレートの増加に伴い、フォトニックデバイスの電力密度も増加するため、熱問題が深刻化します。電子装置で採用されている従来の冷却戦略は、材料や構造が異なるため、フォトニックデバイスには当てはまらない場合があります。熱絶縁、能動的な温度調節、熱光学係数を低減した材料など、革新的な熱管理アプローチを開発する必要があります。非効率的な熱効果管理は、シリコンフォトニクスシステムのスケーラビリティ、信頼性、性能を不安定にする可能性があります。このため、特にデータセンター、AIアクセラレータ、高性能コンピューティング装置など、計算負荷の高いユースケースにおいて大量採用を促進するためには、この問題を解決することが重要です。

シリコンフォトニクスのエコシステムは、フォトニック集積回路(PIC)設計者、シリコンオンインシュレータ(SOI)基板プロバイダー、エピウエハーサプライヤー、ファウンドリーおよびファブ、トランシーバーインテグレーター、装置プロバイダー、エンドユーザーによって特徴付けられます。PIC 設計者は SOI 基板とエピウェハ技術を活用して、光と電子の機能をシングルチップに統合します。GlobalFoundries や TSMC などのファウンドリやファブは、高度な PICS を製造するために確立された半導体製造プロセスを利用することで、重要な役割を果たします。トランシーバ・インテグレータは、変調器、検出器、導波路などの不可欠な光コンポーネントを単一のシリコン基板上に組み込みます。エンドユーザーは、電気通信、データセンター、HPC医療・生命科学分野です。

製品セグメントでは、トランシーバが予測期間を通じて最大の市場シェアを占める見込み。

トランシーバは、主にハイパフォーマンスコンピューティング、テレコミュニケーション、データセンターにおける高速データ伝送に固有の役割を果たすため、シリコンフォトニクス業界で最大。シリコンフォトニック・トランシーバは、従来の電子トランシーバと比較して、広帯域、低遅延、低消費電力などの利点を備えており、高速で効率的なデータ伝送に対する需要の高まりに対応する上で重要です。5Gネットワークインフラや人工知能を活用したデータセンターの急成長により、100Gを超えるデータレートをサポートする次世代トランシーバーの需要が高まっています。さらに、シリコンフォトニクスのトランシーバーは、レーザーと光検出器が1つのチップに統合されているため、製造の信頼性が向上し、コストが削減され、データセンターやネットワークエッジアプリケーションへの大量導入に非常に適しています。また、これらのトランシーバーは、長距離のデータをわずかなエラー率で移動させることができるため、市場でも優位を占めています。トランシーバセグメントは、光ケーブルやアッテネータなどの他の製品セグメントと比較して、採用率が非常に高いため、2024年にはシリコンフォトニクス市場シェアで大きなシェアを獲得。

コンポーネントセグメントの変調器は、予測期間中にアジア太平洋地域で最高のCAGRを記録しそう。

シリコンフォトニクス市場は、アジア太平洋地域の変調器セグメントで最も顕著な成長。中国、インド、日本、韓国などの国々では急速にデジタル化が進んでおり、高速でエネルギー効率に優れたデータ伝送システムが求められています。変調器は、シリコンフォトニック装置内の光信号の強度、位相、偏光を調整するもので、データセンター、5Gネットワーク、AIアプリケーションで使用される広帯域光通信システムの重要なコンポーネントです。アジア太平洋地域の盛んな通信インフラ、特に5Gネットワークの大規模展開では、低電力使用と低遅延で膨大な量のデータを管理する信頼性の高い光コンポーネントが求められます。シリコンフォトニクス変調器は、より高速で信頼性の高い光相互接続でこれらのニーズに応えます。この地域は半導体製造基盤が発達しており、政府も次世代変調器の研究開発と国内製造を後押ししているため、市場の成長はさらに促進されます。さらに、アジア太平洋地域全体でクラウドコンピューティング、AI、IoT技術が急速に普及しており、データを効率的に処理し、大規模に伝送する機能を備えた変調器に対する需要が高まっています。これらすべての考慮事項が相まって、変調器はアジア太平洋市場で最も急成長しているシリコンフォトニクスコンポーネントのトップに位置しています。

主要企業・市場シェア

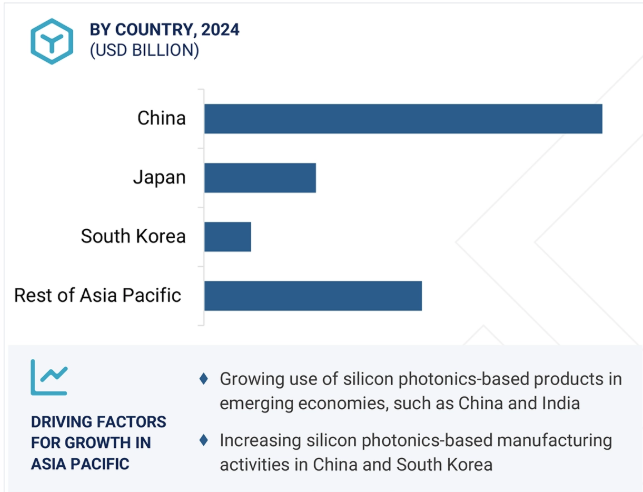

アジア太平洋地域のシリコンフォトニクス市場は、予測期間中に最も高い成長率が見込まれています。アジア太平洋地域の市場は、中国、日本、韓国、その他のアジア太平洋地域に区分されています。その他のアジア太平洋地域には、主にインド、オーストラリア、ニュージーランド、シンガポール、マレーシア、フィリピン、台湾が含まれます。中国は、シリコンフォトニクス産業で最大の市場規模を記録し、その収益は次のように予測されています。 急成長の原動力は、シリコンフォトニクス技術の主要アプリケーションである高性能コンピューティング、データセンター、5Gインフラへの中国の積極的な投資です。国産半導体生産への支援や技術革新へのインセンティブなど、中国の政府政策が採用や市場成長をさらに後押ししています。著名なグローバル企業や国内企業が存在し、戦略的提携、合弁事業、継続的な製品開発が行われているため、競争が激しく革新的な市場が形成されています。フィルタは最大のセグメントとなっており、光導波路は最も急成長しています。データ通信市場だけでなく、電気通信市場でも洗練されたフォトニックデバイスに対する強い需要があります。さらに、中国におけるクラウドコンピューティングとビッグデータ解析の急成長は、より迅速で効率的な光相互接続の需要に拍車をかけ、市場の成長をさらに加速させています。このように、中国は世界をリードするシリコンフォトニクスの大国として、規模、技術革新、戦略的政策支援を通じて業界の将来を舵取りするユニークな立場にあります。

2024年12月、IBM(アメリカ)は、光導波路をシリコンフォトニクスと統合することでデータセンターの接続性を高めるCPOの新プロセスを発表しました。この技術は、従来の電気的相互接続を置き換えるもので、生成AIモデルのデータセンター・トレーニングを最大5倍高速化できる可能性があります。ポリマー光導波路(PWG)を使用することで、チップエッジで光ファイバの密度を最大6倍まで高めることができ、帯域幅が大幅に向上し、ケーブル長が1メートルから数百メートルに延長されます。

2024年11月、Celestial AI(アメリカ)はRockley Photonics(アメリカ)のシリコンフォトニクス知的財産(IP)ポートフォリオを2000万米ドルで買収しました。この買収には、オプトエレクトロニクス・システム・イン・パッケージ、電気吸収変調器(EAM)、光スイッチ技術に関する世界的な特許が含まれます。ロックリーのIPの統合は、AIデータセンター・インフラ・アプリケーションをターゲットとするセレスティアルAIのフォトニック・ファブリック技術プラットフォームを強化します。

2024年10月、ルメンタム(アメリカ)は、欧州光通信会議(ECOC)2024に参加し、強化された800G ZR+コヒレントプラガブルトランシーバを紹介しました。これらのトランシーバは、到達距離の延長と光パワーの高いアプリケーション向けに最適化されており、AIインフラストラクチャとロングリーチデータセンター相互接続の増大する需要に対応します。トランシーバは、ルメンタム独自のリン化インジウム技術を活用して優れた性能を実現。

2024年10月、シスコ・インベストメンツ(アメリカ)は、Xscape PhotonicsのシリーズA資金調達ラウンドに参加。このプラットフォームは、マルチカラーでプログラマブルなフォトニクス技術を活用することで、AIデータセンターのスケーラビリティとパフォーマンスを強化することを目的としています。

2024年3月、MACOM(アメリカ)は、1.6TBリニアプラガブル光(「LPO」)モジュールの開発を可能にするMACOM PURE DRIVE 200Gbps per lane Liner Driveを発表。

シリコンフォトニクス市場トップリスト

Cisco Systems, Inc. (US)

Intel Corporation (US)

MACOM (US)

GlobalFoundries Inc. (US)

Lumentum Operations LLC (US)

Marvell. (US)

Coherent Corporation (US)

IBM (US)

STMicroelectronics NV (Switzerland)

Rockley Photonics Holdings Limited (US)

Mellanox Technologies Ltd. (US)

Sicoya GmbH (Germany)

RANOVUS (Canada)

Broadcom Inc. (US)

Hamamatsu Photonics KK (Japan)

Molex LLC (US)

Fujitsu Limited (Japan)

Chiral Photonics, Inc. (US)

EFFECT Photonics (Netherlands)

AIO Core Co., Ltd. (Japan)

NKT Photonics (Denmark)

IPG Photonics Corporation (US)

DAS Photonics (Spain)

TDK Corporation (Japan)

SCINTIL Photonics (France)

Teem Photonics (France)

Lightwave Logic, Inc. (US)

Source Photonics (US)

Accelink Technologies Co., LTD, (China)

Infinera (US)

【目次】

はじめに

15

研究方法論

20

要旨

25

プレミアムインサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の平均販売価格動向(エンドユーザー別) 平均販売価格動向(地域別

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 資金調達(用途別

5.9 技術分析 主要技術- フォトニック集積回路 副次的技術- CMOS技術 量子フォトニクス

5.10 AIのシリコンフォトニクスへの影響

5.11 特許分析

5.12 貿易分析

5.13 主要会議・イベント(2024-2025年)

5.14 ケーススタディ分析

5.15 TARIFF REGULATORY LANDSCAPE 音声、画像、その他のデータの送信または受信のための装置(有線または無線の通信用装置を含む)に関連する関税 規制機関、政府機関、その他の団体

5.16 PORTERS FIVE FORCE ANALYSIS 新規参入者の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争ライバルの激しさ

5.17 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

シリコンフォトニクスにおける導波路市場

70

6.1 導入

6.2 400-1,500 nm

6.3 1,310-1,550 nm

6.4 900~7,000 nm

シリコンフォトニクス市場、コンポーネント別

110

7.1 導入

7.2 レーザー

7.3 モジュレーター

7.4 光検出器

7.5 光導波路

7.6 光インターコネクト

7.7 その他

シリコンフォトニクス市場、製品別

150

8.1 導入

8.2 トランシーバー

8.3 可変光減衰器

8.4 スイッチ

8.5 ケーブル

8.6 センサー

シリコンフォトニクス市場、エンドユーザー別

180

9.1 導入

9.2 データセンター

9.3 通信

9.4 光ライダーシステム

9.5 医療・ライフサイエンス

9.6 軍事、防衛、航空宇宙

9.7 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 3137

- AIルーターの世界及び日本市場2026年:種類別(コンシューマー、エンタープライズ)

- キッチンロールの世界及び日本市場2026年:種類別(バージンパルプ、再生紙、竹繊維)

- (R)-(−)-N-Boc-3-ピロリジノールの世界市場

- シングルチップ降圧型電圧レギュレータの世界及び日本市場2026年:種類別(AC降圧型電圧レギュレータ、DC降圧型電圧レギュレータ)

- 世界のテトラヒドロピラン(THP)市場

- ザルシタビン(CAS 7481-89-2)の世界市場2020年~2025年、予測(~2030年)

- タルトロン酸の世界市場

- 原子炉容器の世界及び日本市場2026年:種類別(PWR原子炉圧力容器、BWR原子炉圧力容器、PHWR原子炉圧力容器)

- 世界のウラン濃縮市場規模・予測:種類別(ガス遠心分離法、ガス拡散法、その他)、用途別(原子力発電、研究、その他)、地域別予測(2025年~2035年)

- 世界の生体認証市場規模/シェア/動向分析レポート:ハードウェア別、技術別、認証種類別、用途別(~2030年)

- アヒル用ワクチン&薬の世界市場2025:種類別(医薬品、その他)、用途別分析

- 帯電防止電子テープ市場:グローバル予測2025年-2031年