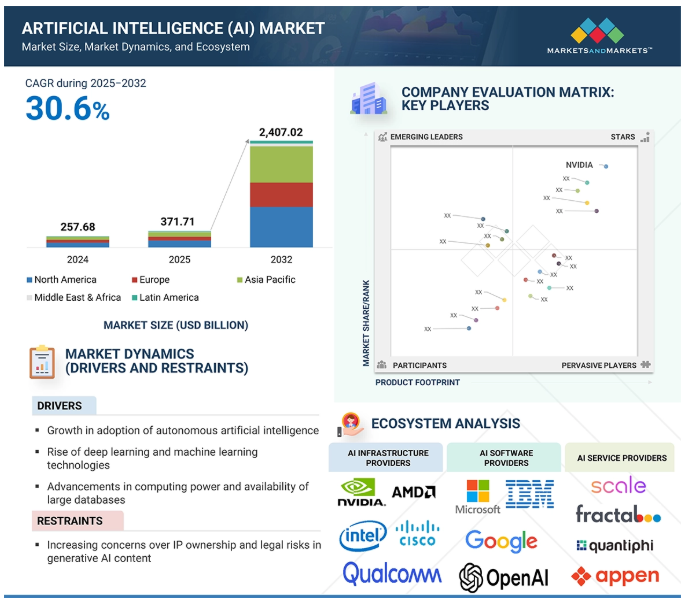

世界の人工知能(AI)市場規模は2032年までに2兆4,070億2,000万ドル、年平均30.6%で成長する見通し

市場概要

マーケッツアンドマーケッツ 人工知能市場は、2025年の3717億1000万米ドルから2032年には2兆4070億2000万米ドルに拡大し、予測期間中の年平均成長率は30.6%に達する見込みです。

人工知能(AI)市場は、企業のワークフローへの深い統合、インフラの近代化、自律的な意思決定システムへのシフトに後押しされ、かつてないペースで加速しています。この勢いに拍車をかけている複数の原動力の中で、最も変革的なのは、クラウドネイティブなAIプラットフォームとAPIを通じたAIの急速な民主化です。Microsoft Azure OpenAI、AWS Bedrock、Google Vertex AIなどのハイパースケーラが提供するこれらのプラットフォームは、モデル開発とデプロイの複雑さを抽象化することで参入障壁を大幅に低減しています。企業は、AIソリューションを構築するために社内のデータサイエンスチームをもはや必要としません。代わりに、直感的なインターフェースとスケーラブルなAPIを使用して、事前に訓練された基礎モデルに接続し、独自のデータ上で微調整することができます。このアクセスの容易さにより、顧客サポートの自動化や不正行為の検知から、予知保全や個別化医療に至るまで、さまざまな分野でユースケースの実験が活発化しています。重要なのは、この原動力が価値実現までの時間を短縮するだけでなく、中小企業(SME)がエンタープライズ・レベルのAIを導入することを可能にし、競争力学を再構築することです。要するに、クラウドで提供されるAIプラットフォームは、AIをニッチな能力から標準的なビジネスユーティリティに変える偉大なイコライザーとなったのです。

人工知能とは、推論、学習、意思決定、知覚などのタスクを実行することで、人間の知的行動を模倣する機械の能力を指します。人工知能には、機械学習、自然言語処理、コンピュータ・ビジョン、コンテキスト認識コンピューティング、ジェネレーティブAIなど、幅広いテクノロジーが含まれます。

推進要因 垂直的に文脈化されたAIソリューションに対する企業の親和性の高まり

AI市場の最も重要で影響力の大きい成長ドライバーの1つは、特に医療、法務、製造などの複雑性の高い領域で、AIを分野別のソフトウェア・スイートに統合することです。一般的なAIツールとは異なり、これらの組み込みAI機能は、業界グレードのデータ形式、コンプライアンス要件、ワークフローのニュアンスに合わせて微調整されています。例えば、ヘルスケア分野では、EpicやCernerのような電子カルテ(EMR)プラットフォームにAIが組み込まれ、臨床判断のサポート、医療コーディングの自動化、リアルタイムのバイタルを使用した患者の悪化リスクの予測が可能になっています。リーガルテックでは、IroncladやLinkSquaresのような契約ライフサイクル管理(CLM)プラットフォームに組み込まれたAIが、条項の抽出、再編集、規制との整合性を自動化し、レビューの所要時間を大幅に短縮します。一方、製造業では、シーメンスのMindSphereやGEのPredixがAIモデルを活用し、装置の異常検知、メンテナンス時期の予測、エネルギー消費の最適化を実現しています。これらの組み込み型AI統合は、スタンドアロンのツールではなく、基幹業務システムの一部であるため、導入はシームレスでユースケース主導となっています。その結果、AIが既存のソフトウェア・エコシステム内で垂直的に文脈化され、リスク軽減され、即座に運用できるようになれば、企業はAIへの投資をより積極的に行うようになります。

制約: キュレーションされたドメイン固有のデータセットの不足

AI市場の成長を阻む大きな阻害要因は、特に医療、金融、法律などの規制が厳しく、大きなリスクを伴う業界において、ドメイン固有の注釈付きデータセットが不足していることです。大規模な言語モデルはウェブスケールのデータで成長しますが、エンタープライズグレードのAIシステムは、意味のある結果を出すために、管理され、準拠し、ドメインが豊富なデータセットを必要とします。たとえばヘルスケアでは、希少疾患の検出や放射線スキャンの解釈をAIにトレーニングさせるには、HIPAAやFDAの基準に準拠した注釈付きデータセットが必要です。同様に、金融の分野では、不正検知モデルにはラベル付けされたトランザクションレベルのデータが必要ですが、社内のリスクポリシーやGDPRのような社外コンプライアンス義務により、サイロ化されていることが多いのです。法務AIにおいても、法域をまたがる契約条項レベルのラベル付きデータが不足しているため、ロバストなモデルの学習が遅れています。このようなデータのボトルネックにより、ベンダーは合成データパイプラインを構築せざるを得なくなり、現実世界の差異を把握できない可能性があるか、あるいは一握りの金融機関と提携せざるを得なくなり、スケーラビリティが制限されます。その結果、高品質のデータセットを取得、注釈付け、拡張できないことが、ミッション・クリティカルな領域でAIを実用化するための構造的なボトルネックとなり、ROIと主要分野での採用を遅らせています。

チャンス 文化的ニュアンスを理解する多言語大規模言語モデルの出現

AI市場において非常に未開拓でありながら商業的に重要な機会は、特にアジア、アフリカ、ラテンアメリカの新興市場において、非英語および低リソース言語向けのAIモデルのローカリゼーションにあります。ほとんどの基礎モデルは、主に英語のインターネット・データを基に学習されますが、インド、インドネシア、ナイジェリア、ブラジルなどの地域の企業は、言語的に多様なエコシステムで事業を展開しています。このためAIベンダーは、文化的ニュアンス、構文のバリエーション、コードスイッチング行動などを取り入れながら、現地語データの言語モデルを微調整する必要があります。AI4BharatやCohere for AIのような企業は、現地語のタスクでGPTクラスのモデルを上回る言語固有のモデルをすでにプロトタイピングしています。フィンテックのような分野では、現地語の音声ボットは銀行口座を持たないユーザーを取り込むことができ、教育では、地域の方言のAI家庭教師は学習アクセスを拡大することができ、ガバナンスでは、多言語文書処理は市民サービスを合理化することができます。ローカライズされたAIを解き放つことで、ベンダーは現在グローバルなLLMプロバイダーが十分にサービスを提供していない数十億ドル規模の地域市場で先行者利益を得ることができるため、商業的なプラス面は計り知れません。これにより、言語ローカライゼーションは周辺機能としてではなく、新興国における市場拡大と差別化された製品・市場適合のための中核的な戦略的テコとして位置づけられます。

課題 大規模AIモデルのトレーニングにかかる計算能力コストの上昇

AI市場における増大する課題は、大規模モデルのトレーニングと微調整にかかるコストと運用の複雑さの増大であり、これによってイノベーションはますますハイパースケーラーとエリートAIラボの小さなサークルに限定されるようになっています。GPT-4やGemini Ultraのようなフロンティアモデルのトレーニングには、25,000以上のGPUが必要で、数週間にわたって持続し、計算コストは5,000万米ドルを超えます。小規模なモデル(LLaMA 2やMistralなど)をドメイン固有のタスク用に微調整することさえ容易ではありません。ほとんどの企業、特にコストに敏感な部門や新興市場の企業にとって、これはカスタマイズされたAIを採用する構造的な障壁となります。さらに、展開後の再トレーニングや推論の最適化は、特にモデルが進化する規制やビジネスの状況に合わせて最新の状態に保たなければならないため、さらなるコスト・レイヤーをもたらします。このため、基盤モデルAPIへの依存が生じます。APIは統合が容易な反面、規制業界が必要とするドメイン固有性や制御性に欠けることがよくあります。その結果、カスタマイズ性と手頃な価格とのトレードオフに直面する企業が増加し、業種に特化したイノベーションが遅れ、少数の支配的なプレイヤーにAI機能の集中化が強化されます。このようなコスト・パフォーマンスの非対称性は、グローバル企業全体における公平なAI導入のボトルネックとしてますます顕在化しています。

人工知能市場のエコシステムは、AIハードウェア・プロバイダー、AIソフトウェア・プロバイダー、AIサービス・プロバイダーで構成されています。AIハードウェア・プロバイダは、学習と推論に必要な計算能力、ストレージ、接続性を提供することで、AIワークロードの基盤インフラを形成します。AIソフトウェア・プロバイダーは、AIシステムの開発、展開、管理に不可欠なプラットフォーム、モデル、アプリケーション、フレームワークを提供します。AIサービス・プロバイダーは、コア・データと統合サービスを通じて、各業界におけるAI技術の実用的な展開、カスタマイズ、拡張を促進します。

主要企業・市場シェア

オファリング別では、AIインフラセグメントが2025年に最大シェアを占める見込み

AIインフラストラクチャーは、大規模な基礎モデルのトレーニングから、エッジおよびクラウド環境にわたるスケールの推論の展開まで、あらゆるAIワークロードの基盤となるバックボーンを形成するため、2025年に最大セグメントとなる予定です。GPT-2の15億のパラメータからGPT-4の推定1兆を超えるスケールまで、モデルの複雑性の急増は、NVIDIA、AMD、Intel、Cerebrasなどのベンダーを中心に、先進的なGPU、TPU、カスタムAIアクセラレータに対する急激な需要を牽引しています。例えば、NVIDIAのH100やAMDのMI300Xチップは、最小限のレイテンシで数千のコアにまたがってAIタスクを並列化する能力を備えているため、現在では1ユニットあたり3万米ドルという高い価格で販売されています。メモリ帯域幅はモデル学習における重要なボトルネックとなり、膨大なデータセットをリアルタイムで管理するための高帯域幅メモリ(HBM3)と階層型ストレージシステムの採用を促しています。ストレージ要件はもはやテラバイト単位ではなくペタバイト単位で測定されるようになり、特に自律走行車やライフサイエンスなど、データの取り込みと検索を瞬時に行わなければならない分野では顕著です。さらに、RDMAを備えたInfiniBandやEthernetのような超低遅延ネットワーキング・ファブリックは、マルチノードのトレーニング環境でのスループット低下を防ぐために不可欠です。AIが実験から生産に移行するにつれて、インフラスタックは、生のパワーだけでなく、アーキテクチャの洗練度においても、それに応じてスケールし、AIバリューチェーン全体で最も収益化され、資本集約的なレイヤとなります。

エンドユーザー別では、ヘルスケア&ライフサイエンスが予測期間中に最も高い成長率を占める見込み

ヘルスケア&ライフサイエンスは、豊富なデータ、法規制の緊急性、精度と拡張性が求められる高価値の意思決定環境という独自の融合により、予測期間中にAI市場で最も高い成長率を記録する見通しです。ほとんどの業界とは異なり、医療では構造化データ(EHR、検査データ)と非構造化データ(臨床記録、医療画像)が大規模に生成されるため、AIを活用した診断、治療の最適化、患者エンゲージメントに適した土壌が形成されます。例えば、AidocやGleamerのような放射線科AIプラットフォームはFDAの認可を受けており、PACSワークフローに直接統合することで、重要な所見にリアルタイムでフラグを立て、診断の遅れを軽減します。ゲノミクス分野では、Deep GenomicsやTempusのような企業のAIモデルが膨大なオミックスデータセットを解析し、新規バイオマーカーや治療標的を従来の手法よりも迅速に特定します。一方、募集やプロトコールの逸脱によってボトルネックになりがちな臨床試験業務は、患者コホートをシミュレートして試験結果を予測するUnlearn.AIやMedableなどのベンダーのAIツールによって最適化されつつあります。FDAやEMAなどの規制機関は、適応承認フレームワークを通じてAIの検証経路を加速しており、規制された医療現場におけるAIの迅速な展開を促しています。さらに、バリュー・ベース・ケアへのシフトにより、支出したドルあたりのアウトカムを改善しなければならないという経済的圧力が生じ、AIは集団健康分析、個別化されたケア経路、病院リソースの最適化に不可欠なものとなっています。このような体系的な実現により、ヘルスケアはデータが豊富なだけでなく、AIに依存するようになり、AIの展望における比類ない成長軌道に拍車がかかっています。

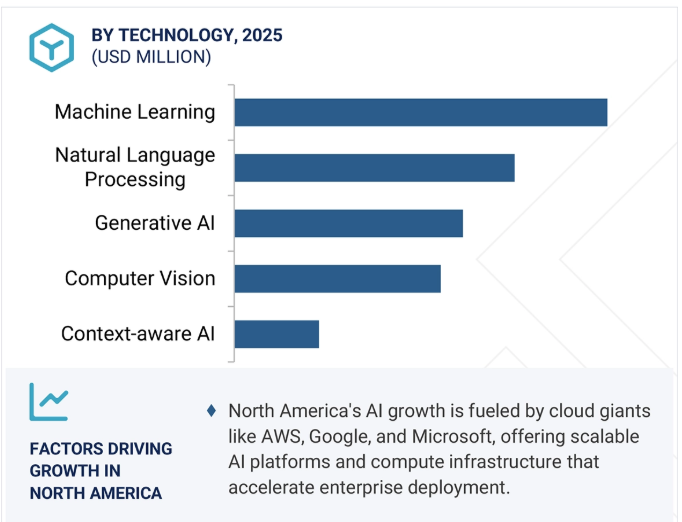

北米は、その深い資本集中、ハイパースケーラのフットプリント、および高価値の垂直分野にわたるエンタープライズグレードのAI採用により、2025年のAI市場をリードすると予測されています。アメリカは、VC、プライベート・エクイティ、コーポレート・ベンチャー部門に後押しされ、積極的な研究開発、モデルトレーニング、M&A活動を可能にし、世界的なAI投資の大半を占めています。北米には、世界で最も影響力のあるAIハイパースケーラーであるマイクロソフト(Azure OpenAI)、グーグル(Vertex AI)、アマゾン(AWS Bedrock)があり、これらは基盤モデルを商業化するだけでなく、グローバルな展開を支えるAI-as-a-serviceインフラを提供しています。さらに、北米はエンタープライズAIの成熟度において、特に金融、ヘルスケア、防衛、製造などの規制対象かつ利益率の高い分野でリードしています。JPモルガン、メイヨークリニック、ロッキード・マーチンは、自動化のためだけでなく、不正検知や診断から自律防衛システムまで、中核となる業務変革のためにAIを組み込んでいます。マサチューセッツ工科大学(MIT)、スタンフォード大学(Stanford)、カーネギーメロン大学(Carnegie Mellon)のような学術機関が継続的に人材と知的財産を商業パイプラインに供給しています。一方、AIに関するアメリカ大統領令やNISTのAIリスク管理フレームワークのような政策フレームワークは、スケーラブルで責任ある展開をサポートします。まだユースケースを試験的に導入している他の地域とは異なり、北米は生産規模のAIに決定的に移行しており、インフラの充実度、資金調達の速度、業界の採用率でリーダーシップを発揮しています。

2025年4月、オラクルはAI/MLのトレーニングと推論、およびハイパフォーマンス・コンピューティング向けに設計されたフルマネージド・サービス、Oracle Cloud Infrastructure (OCI) File Storageを発表しました。OCIはデプロイ、スケーリング、メンテナンスを自動化するため、ユーザーはインフラ管理の代わりにアプリケーションに集中することができます。OCIは、メタデータ、管理、ストレージサーバーを含む、すべてのLustre(並列分散ファイルシステムの一種)サーバーコンポーネントの導入と保守を行います。

2025年4月、Amazon Lex V2は、Bedrock Knowledge Base、Guardrails、Anthropic Claude 3 Haiku、およびSonnetモデルのサポートを含む、生成AI機能を備えて更新されました。これらの機能強化はQnA組み込みスロットに統合されています。さらに、Lex V2はAmazon Connectとボットを接続するためのQinConnect組み込みインテントもサポートするようになりました。

2025年3月、OpenAIは高度な画像ジェネレーターをGPT-4oに統合しました。GPT-4oは、画像内に正確なテキストを生成し、詳細な指示に従い、ナレッジベースを活用することに優れており、ロゴ、ダイアグラム、インフォグラフィックスを通じた効果的なビジュアルコミュニケーションを可能にします。また、マルチターン生成に対応しており、一貫性を保ちながら自然な会話で画像を洗練させることができます。

2025年3月、マイクロソフトはクウェート政府とのパートナーシップを強化し、クウェートのビジョン2035に沿ってAIによる変革を加速しています。この提携の重要な側面は、クウェートにAIを活用したAzureリージョンを設立し、現地のAI能力を高め、経済成長を促進することです。このパートナーシップには、クラウドとAIトランスフォーメーション、サイバースフィア構想によるサイバーセキュリティの強化、マイクロソフト・テクノロジー・イノベーション・ハブによるAIリテラシー・プログラムなどの取り組みが含まれます。クウェート政府はまた、Microsoft 365 Copilotを統合し、効率性と生産性を強化します。

2025年3月、NVIDIAは、要求の厳しいAI推論ワークロードを対象とした新しいクラスのエンタープライズAIインフラストラクチャのためのカスタマイズ可能なリファレンスデザインであるNVIDIA AI Data Platformを発表しました。大手ストレージプロバイダーがNVIDIAと協力し、NVIDIA Blackwell GPU、BlueField DPU、Spectrum-Xネットワーキング、およびNVIDIA Dynamoオープンソース推論ライブラリを使用して、カスタマイズされたAIデータプラットフォームを構築します。このプラットフォームは、エンタープライズ・ストレージに高速コンピューティングとAIをもたらし、AIクエリエージェントがほぼリアルタイムでデータから洞察を生み出すことを可能にします。

2025年3月、IBMはWatsonx AIアシスタントにいくつかの機能を導入しました。会話型検索では、フランス語、スペイン語、ドイツ語、ブラジルのポルトガル語など、より多くの言語に対応し、グローバルなリーチを拡大しました。さらに、フリーテキストの回答を理解する精度が向上し、ミスが減り、データ収集が強化されました。これらのアップデートは、ユーザーエクスペリエンスを向上させ、言語サポートを拡大するために、高度なAIモデルを活用することに重点を置いていることを示しています。

人工知能(AI)市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。人工知能(AI)市場の主要プレーヤーは以下の通り。

NVIDIA (US)

Microsoft (US)

IBM (US)

Oracle (US)

AWS (US)

Intel (US)

AMD (US)

OpenAI (US)

Google (US)

H20.AI (US)

Anthropic (US)

AI21 Labs (Israel)

Centific (US)

Innodata (US)

Cerebras (US)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義 包含と除外

1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ 二次データ 一次データ 一次プロファイルのブレークアップ 主要産業インサイト

2.2 市場ブレークアップとデータの三角測量

2.3 市場規模の推定 トップダウンアプローチ ボトムアップアプローチ

2.4 市場予測

2.5 本調査の前提条件

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 世界の人工知能市場における魅力的な機会

4.2 人工知能市場、オファリング別、2025年対2032年

4.3 人工知能市場:ビジネス機能別、2025年対2032年

4.4 人工知能市場:技術別、2025年対2032年

4.5 人工知能市場:エンタープライズアプリケーション別、2025年対2032年

4.6 人工知能市場:エンドユーザー別、2025年対2032年

4.7 人工知能市場:地域別

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 人工知能の進化

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 投資環境と資金調達シナリオ

5.7 ケーススタディ分析 ケーススタディ1 ケーススタディ2 ケーススタディ3

5.8 技術分析 主要技術 – 生成AI – 自律AI・自律エージェント – 自動車 – 因果的AI – mlops 補完技術 – ブロックチェーン – エッジコンピューティング – センサーとロボット – サイバーセキュリティ 隣接技術 – 予測分析 – iot – ビッグデータ – AR/VR

5. 9 関税と規制の状況 AI プロセッサとコントローラに関する関税 (hsn: 規制機関、政府機関、その他の組織 主な規制- 北米- ヨーロッパ- アジア太平洋- 中東・アフリカ- 中南米 貿易分析- AIプロセッサーとコントローラーの輸出シナリオ- AIプロセッサーとコントローラーの輸入シナリオ 特許分析- 方法論- 出願された特許(文書の種類別、2016-2025年)- 技術革新と特許出願 価格分析- 提供の平均販売価格、 主要プレーヤー別平均販売価格(2025年)- アプリケーション別平均販売価格(2025年)- 主要会議とイベント(2025年~2026年) ポーターの5つの力分析- 新規参入の脅威- 代替品の脅威- サプライヤーの交渉力- 買い手の交渉力- 競争の激しさ- AI市場の買い手/顧客に影響を与えるライバル動向/混乱 主要ステークホルダーと購買基準- 購買プロセスにおける主要ステークホルダー- 購買基準

人工知能市場、製品別

6

6.1 オファリングの導入: 人工知能市場の促進要因

6.2 インフラストラクチャー(種類別) コンピューティング:グラフィックス・プロセッシング・ユニット(GPU) – 中央演算処理装置(CPU) – フィールド・プログラマブル・ゲート・アレイ(FPGA) メモリ:ダブル・データ・レート(DDR) – 高帯域幅メモリ(HBM) ネットワーク・ハードウェア:NIC/ネットワーク・アダプタ – インターコネクト ストレージ

6.3 インフラ(機能別トレーニング推論

6.4 ソフトウェア デジタルアシスタント&ボット 機械学習フレームワーク ノーコード/ローコードmlツール コンピュータビジョンプラットフォーム データ前処理ツール ビジネスインテリジェンス&分析プラットフォーム 開発者プラットフォーム その他

6.5 サービス コアデータサービス – データ収集と取り込み – データ処理と変換 – データ保管と管理 – データセキュリティとプライバシー – データガバナンスと品質管理 – データ統合と相互運用性 – データ注釈とトレーニングデータサービス 統合サービス – AIモデルの開発と展開 – AIモデルの最適化と微調整 – AIセキュリティとコンプライアンスサービス – AIソフトウェア開発サービス – サポートとメンテナンスサービス

人工知能市場、テクノロジー別

7

7.1 導入技術:人工知能市場の促進要因

7.2 機械学習 教師あり学習 教師なし学習 強化学習

7.3 自然言語処理 自然言語理解(Nlu) 自然言語生成(NLG)

7.4 コンピュータビジョン AI 物体検出 画像分類 セマンティックセグメンテーション 顔認識 その他

7.5 コンテキスト認識人工知能(CAI) コンテキスト認識レコメンデーションシステム マルチモーダルAI コンテキスト認識バーチャルアシスタント

7.6 生成AI

人工知能市場、ビジネス機能別

8

8.1 導入ビジネス機能:人工知能市場の促進要因

8.2 マーケティングとセールス センチメント分析 予測予測 コンテンツ生成とマーケティング オーディエンス・セグメンテーションとパーソナライゼーション カスタマー・エクスペリエンス管理 その他

8.3 人材オンボーディング・オートメーション 候補者スクリーニングと採用パフォーマンス管理 ワークフォース管理 従業員フィードバック分析 その他

8.4 財務・会計 財務計画・予測 自動帳簿管理・照合 調達・サプライチェーン 財務 収益サイクル管理 財務コンプライアンス・規制報告 その他

8.5 オペレーション&サプライチェーン aiops it サービス管理 需要計画&予測 調達&調達 倉庫&在庫管理 生産計画&スケジューリング その他

8.6 その他(サイバーセキュリティ、研究開発)

人工知能市場、企業アプリケーション別

9

9.1 企業向けアプリケーションの導入 市場牽引要因

9.2 BFSI 不正検知と防止 リスク評価と管理 アルゴリズム取引 信用スコアリングと引受 顧客サービスの自動化 個別化された金融レコメンデーション 投資ポートフォリオ管理 規制遵守モニタリング その他

9.3 小売・E コマース パーソナライズされた製品推奨 顧客関係管理 ビジュアル検索 バーチャル顧客アシスタント 価格最適化 サプライチェーン管理・需要計画 バーチャル店舗 その他

9.4 輸送・物流 ルート最適化 インテリジェント交通管理 スマート物流・倉庫管理 サプライチェーン可視化・追跡 車両管理 その他

9.5 政府・防衛 監視・状況認識 法執行 インテリジェンス 分析・データ処理 シミュレーション・訓練 コマンド・コントロール 災害対応・復旧支援 電子行政・デジタルシティサービス その他

9.6 ヘルスケア・ライフサイエンス 患者データ・リスク分析 ライフスタイル管理・モニタリング 精密医療 入院患者ケア・病院管理 医療画像・診断 創薬 AI支援医療サービス 医療研究 その他

9.7 通信 ネットワーク最適化 ネットワーク・セキュリティ 顧客サービスとサポート ネットワーク・プランニングと最適化 ネットワーク・アナリティクス インテリジェント・コール・ルーティング ネットワーク障害予測 バーチャル・ネットワーク・アシスタント 音声・音声認識 その他

9.8 エネルギー&ユーティリティ エネルギー需要予測 グリッド最適化と管理 エネルギー消費分析 スマートメーターとエネルギーデータ管理 エネルギー貯蔵最適化 リアルタイムエネルギー監視と制御 電力品質監視と管理 エネルギー取引と市場予測 インテリジェントエネルギー管理システム – その他

9. 9. 製造業 資材移動管理 予知保全と機械検査 生産計画 リサイクル可能資材再生 生産ライン最適化 インテリジェント在庫管理 その他 農業作物モニタリングと収量予測 精密農業土壌分析と栄養管理 害虫と病気の検出 灌漑最適化と水管理 自動収穫と選別 雑草検出と管理 天候と気候モニタリング 家畜のモニタリングと健康管理 – その他ソフトウェア&テクノロジー・プロバイダ – コード生成と自動補完 – バグの検出と修正 – ソフトウェアの自動テストと品質管理 – AIを活用したサイバーセキュリティと脅威の検出 – 自動デブオペとCI/CD最適化 – その他メディアとエンターテインメント – コンテンツ推奨システム – コンテンツの作成と生成 – コンテンツの著作権保護 – 視聴者分析とセグメンテーション – パーソナライズ広告 – その他その他エンタープライズ・アプリケーション人工知能市場、 エンドユーザー別

人工知能市場:エンドユーザー別

10

10.1 導入エンドユーザー:市場促進要因

10.2 消費者

10. 3 企業 BFI-銀行-金融サービス-保険 小売・Eコマース-工業製品-消費財 運輸・物流-鉄道-道路-海運-航空 政府・防衛-連邦政府-州・地方政府-軍・防衛-公共サービス機関 ヘルスケア・ライフサイエンス-ヘルスケアプロバイダー-製薬・バイオテクノロジーセクター-医療技術 通信-ネットワーク事業者-通信機器プロバイダー-通信サービスプロバイダー-データ・クラウド接続プロバイダー エネルギー・公益事業-石油・ユーティリティ-通信機器プロバイダー-通信サービスプロバイダー-データ・クラウド接続プ ロバイダー 通信機器プロバイダー – 通信サービスプロバイダー – データおよびクラウド接続プロバイダー エネルギーおよびユーティリティ – 石油およびガス – 発電 – ユーティリティ 製造 – ディスクリート製造 – プロセス製造 ソフトウェアおよびテクノロジープロバイダー – クラウド・ハイパースケーラー – 基盤モデル/LLMプロバイダー – AIテクノロジープロバイダー – ITおよびIT対応サービスプロバイダー – メディアおよびエンターテインメント – その他の企業エンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 7894

- ヘルスケアにおける複合現実の世界市場規模調査:コンポーネント別(ソフトウェア、ハードウェア、コンテンツ&アプリケーション)、用途別(患者ケア管理、フィットネス管理、医療トレーニング&教育)、最終用途別(病院、外科センター)、地域別予測:2022-2032年

- ポイント・オブ・ケア検査機器の世界市場規模は2033年までにCAGR 8.6%で拡大する見通し

- 世界のコーシャー食品市場(2024 – 2033):製品別、流通チャネル別、エンドユーザー別、地域別分析レポート

- 世界のtert-ブチルクロム酸市場

- 署名検証市場レポート:製品タイプ(ハードウェア、ソフトウェア)、技術(静的署名検証、動的署名検証)、エンドユース産業(教育、政府、BFSI、ヘルスケア、輸送/物流、防衛・セキュリティ、その他)、地域別 2024-2032

- ナイトクリーム市場レポート:製品タイプ(保湿クリーム、アンチエイジングクリーム、美白クリーム)、流通チャネル(スーパーマーケット・ハイパーマーケット、小売薬局、コンビニエンスストア、オンラインストア)、価格(プレミアム、マス)、用途(男性、女性、ユニセックス)、地域別 2024-2032

- 乗用車用始動バッテリーの世界及び日本市場2026年:種類別(VRLAバッテリー、液式バッテリー)

- 世界の生体認証市場規模/シェア/動向分析レポート:ハードウェア別、技術別、認証種類別、用途別(~2030年)

- 医療・病院用家具の世界及び日本市場2026年:種類別(患者室用家具、診療・手術用家具、共用エリア用家具、医療スタッフ用オフィス家具)

- クリケットグローブの世界市場

- 統合型VOCセンサー市場:グローバル予測2025年-2031年

- キッチンロールの世界及び日本市場2026年:種類別(バージンパルプ、再生紙、竹繊維)