世界の屋内5G市場(2025 – 2030):提供サービス別、ビジネスモデル別、地域別分析レポート

市場概要

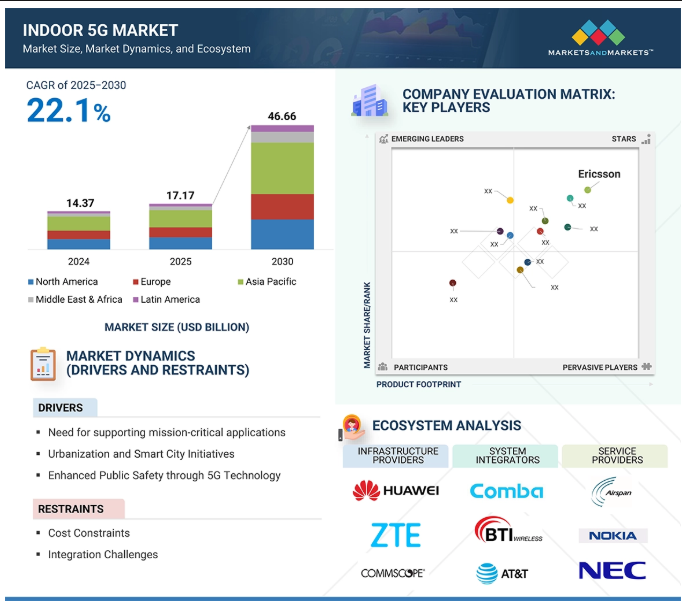

屋内5G市場は、2025年の171億7,000万米ドルから2030年には466億6,000万米ドルに拡大し、予測期間中の年平均成長率は22.1%と予測されています。屋内5G市場は、企業、スマートビル、交通量の多いエリアにおける高速で信頼性の高いネットワーク接続に対するビジネス要件の高まりにより、急速な拡大を示しています。インダストリー4.0自動化の下でスマート工場や倉庫にプライベート5Gネットワークが採用され、IoT、AR/VR、クラウドベースのアプリケーションに対する需要が高まっていることが、屋内5G市場を牽引しています。また、ハイブリッドな職場環境への移行も、企業が事業施設全体で屋内セルラー通信の改善に投資する原動力となっています。政府と通信事業者はスマートシティ構想に多額の投資を行っており、スモールセル、ミリ波技術、AI主導のネットワーク最適化の進歩により、シームレスな屋内展開が可能になっています。

ジェネレーティブAIは、アプリケーションの展開や管理にとどまらず、屋内5G市場を革新しています。また、展開コストを削減しながら信号品質を向上させるために、基地局やアンテナを最適に配置するための正確なモデリングを作成し、屋内環境を支援します。ジェネレーティブAIはまた、ユーザーのトラフィック・パターンを正確かつ動的に予測し、適応的な割り当てを行うことで、ショッピングモールやオフィスなどの混雑したエリアにおけるユーザーのパフォーマンス向上と体感品質の向上を支援します。また、スマートビルにおけるエネルギー管理や自動化をリアルタイムで監視するためにIoT装置が統合されるスピードも向上しています。ジェネレーティブAIは、没入型AR/VR体験や遠隔医療などの革新的な5Gアプリケーションに貢献し、市場投入までの時間を大幅に短縮し、広範な普及を実現しました。本書は、レジリエントで信頼性の高いネットワークを確保するためのシナリオをテストするだけでなく、いくつかのデータを合成することで、サイバーセキュリティにおけるジェネレーティブAIを構築します。また、5Gネットワークの運用コストを回避し、持続可能性を遵守するために、エネルギー消費を最適化する方法にも注目しています。これらは、通信事業者が享受する競争上の優位性であり、したがって、屋内5Gエコシステムの進化のための重要なイネーブラーのリーグにジェネレーティブAIを配置し、差別化サービスのためのプロファイルを向上させます。

エネルギー効率の高い建物の開発では、持続可能な建物に対する需要の高まりから、低放射率(Low-E)ガラスや赤外線反射(IRR)コーティング窓などの最新の建築材料が使用されています。これらの材料を組み合わせることで、エネルギー効率の向上とLEED認証設計準拠のための日射熱の大幅な低減が実現しますが、その代償として深刻な信号減衰の問題が発生します。ミッドバンドおよびミリ波(mmW)信号は、建築材料を通してより高い減衰を経験するため、5Gネットワークに影響を与える透過損失はより深刻になります。持続可能な建築の実践により、DASやスモールセルのような屋内5Gソリューションの重要性が高まっています。このシステムは、エネルギー効率の高い建築慣行から生じる信号損失を処理することで、中断のない屋内接続を維持するための信号復元を提供します。持続可能な設計と屋内5Gカバレッジの提供を組み合わせることで、サービスプロバイダは、近代的な建物に高品質の5G接続を提供しながら、持続可能な目標を達成することができます。

制約 コスト制約

建物内に5Gインフラを設置するために必要な初期費用が高いため、組織がこの技術の導入を開始するのは困難です。装置の取得、設置、既存システムとの統合、および継続的なメンテナンスに関連する費用がかかるため、関係者グループはかなりの経済的負担に直面しています。さらに、利害関係者は許可取得や標準準拠、評価要件を通じて建築規制を満たす必要があるため、規制への準拠が総所有コストに大きく影響します。GSMAの報告によると、5GネットワークのRANインフラ費用は、主にネットワークの高密度化とC-RANアーキテクチャの実装により、4Gの費用を45~65%上回ります。企業は、特に投資収益率について確信が持てない場合、高い財務コストのために屋内の5G投資を避ける可能性があります。組織は、これらの費用を削減するために、インフラの共有や効率的な展開戦略など、コストの最適化戦略を検討しています。

チャンス 新興市場と政府補助金

屋内利用のための5G技術の展開は、政府の財政支援プログラムにより、新興市場で大きな可能性を秘めています。エリクソンの最近の調査では、新興市場における5Gの潜在的な経済効果が強調されており、ミッドバンド5Gのカバレッジを拡大することで、主にスマート産業や農村部のクラスターを通じて、経済効果の約80%を実現できると指摘しています。これらの地域の政府は、5Gを国家インフラとして扱い、展開を加速するために周波数割り当てを促進する政策措置を通じて、5Gエコシステムを積極的に支援しています。例えば、南アフリカ政府は、経済成長とデジタル・インクルージョンを促進するため、5Gネットワークを含むデジタル・インフラを強化するプログラムを開始しました。このような政府補助金は、ビジネスコストを最小限に抑えるため、企業は屋内に5Gを設置する余裕ができ、5G技術がもたらす経済拡大の機会を活用することができます。

課題 規制コンプライアンス

企業が屋内5Gソリューションを導入しようとすると、規制の複雑さゆえに大きな課題に直面します。地域の建築基準法、安全基準、電波規制を遵守するには、かなりの計画と財政投資が必要です。欧州の一部の国では、厳しい放射線規制が実施されたため、計画されていた5Gの試験を進めることができず、展開に対する規制上の障害が生じました。ブリュッセル・ベルギー・スイスでは、放射線被ばくの懸念に起因する厳しい規制のため、5Gインフラの展開が課題に直面しています。さらに、通信事業者と地方政府当局の間で生じる規制の対立により、展開プロセスはより複雑になります。例えばサンフランシスコでは、5Gインフラが街の美観を損なわないようにするため、市当局が法廷闘争に勝利しています。このような課題に対処するため、企業は規制当局との積極的な協議を開始する一方で、コンプライアンス基準に費用をかけ、実装がすべての規制要件を満たしていることを保証する必要があります。

主要企業・市場シェア

屋内5G市場は競争が激しく、特定またはニッチな市場セグメントにソリューションを提供する多くのベンダーで構成されています。近年、市場にはいくつかの変化が生じています。現在、ベンダーはさまざまな提携や協力関係を結び、幅広い要件に対応する包括的なソリューションを開発しています。Ericsson(スウェーデン)、Huawei(中国)、Nokia(フィンランド)、Samsung(韓国)、ZTE(中国)、CommScope(アメリカ)、Corning(アメリカ)、Comba Telecom(香港)、AT&T(アメリカ)、Airspan(アメリカ)、SOLiD(アメリカ)、Dali Wireless(アメリカ)、富士通(日本)、BTI Wireless(アメリカ)、Sercomm(台湾)、PCTEL(アメリカ)、 Huber+Suhner (スイス)、Nextivity (アメリカ)、JMA Wireless (アメリカ)、Proptivity (スウェーデン)、LitePoint (アメリカ)、ALCAN (ドイツ)、Extenet Systems (アメリカ)、LITEON Technology (台湾)、Mavenir (アメリカ)、Maven Wireless (スウェーデン)、Boingo Wireless (アメリカ)がこのエコシステムで活動している主要プレーヤーです。

インフラ別では、分散型アンテナシステム分野が予測期間中に最大の市場シェアを占めると推定されています。

分散型アンテナシステムは、セルラーネットワークからの1つの信号ソースを配信するために、建物やその他の屋内空間に分散配置された複数のアンテナを使用します。建物内に戦略的に配置された複数のアンテナは、単一アンテナ・システムと比較して、信号範囲を拡大し、信号強度を向上させます。DASテクノロジーは、オフィスビルや集合住宅、ショッピングセンター、スタジアムなど、人口密度の高いエリアで展開され、信頼性の高い屋内5Gカバレッジを提供します。DASシステムは、従来のマクロセル配備と比較して電力消費を効率的に管理できるため、大規模な設置や地下への設置に有利です。DASシステムには、集中型、分散型、統合型があります。これらの要素はすべて、カプラ、スプリッター、コンバイナー、デュプレクサーなどのケーブルやサポートコンポーネントを介して接続されます。マルチキャリア・ネットワーク接続をサポートする、ベンダーにとらわれないソリューションです。各ベンダーは、同一ビル内の複数の通信事業者をサポートするために、シングルキャリアとマルチキャリアの分散アンテナシステムを提供しています。例えばアメリカでは、マルチキャリア分散アンテナシステムがAT&T、Verizon、T-Mobileといった複数の通信事業者をサポートしています。

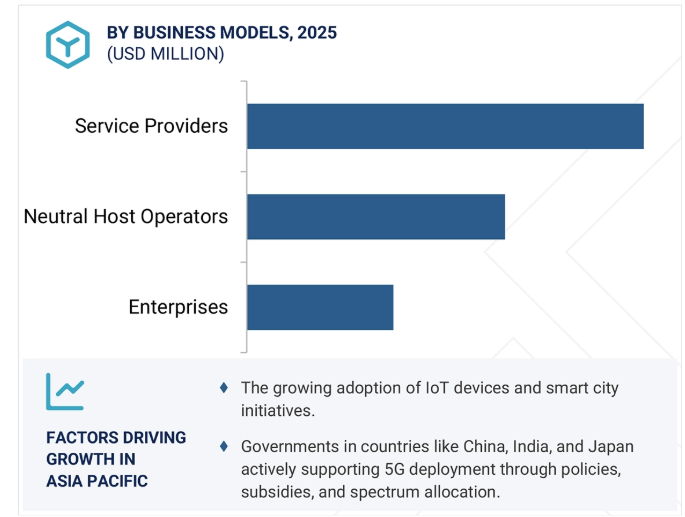

ビジネスモデル別では、ニュートラルホストオペレーターセグメントが予測期間中に最も高いCAGRを記録すると予測されています。

ニュートラルホスト事業者は、事業者が分散アンテナシステムとスモールセルネットワークを所有・管理するモデルを採用し、企業向けの屋内5Gネットワークの管理を監督します。この所有構造の下、中立的なホスト事業者は、通信事業者からの承認の取得や施設の設計図に基づく適切なRFソースの選定など、屋内5Gネットワークのあらゆる側面を処理します。主な収益源は、マルチキャリア分散型アンテナシステム・ソリューションの開発と、参加キャリアへの請求によって生み出されます。ニュートラル・ホスト・オーナーシップ・モデルには、タワー会社やインテグレーターなどの第三者による資金提供など、いくつかの利点があります。さらに、エンドユーザーはマルチキャリア分散型アンテナシステムのネットワークから利益を得る一方、ホスト企業はシステムの独占的権利を保持します。このモデルは、スタジアム、ショッピングモール、空港などの大規模施設における分散型アンテナシステムの導入で大きな成功を収めています。

アジア太平洋地域は、都市人口が密集し、スマートシティ構想や政府支援のデジタルトランスフォーメーションプログラムがあるため、屋内5G市場が急成長しています。屋内5Gインフラは、中国、韓国、日本が商業ビル、交通ハブ、産業施設向けに大規模な投資を行いました。通信大手の中国移動(チャイナ・モバイル)は、公共サービスと運用を改善するため、2024年後半に病院200カ所と高速鉄道駅200カ所への大規模な屋内5G配備を完了。韓国は屋内5G技術を利用して工場の産業オートメーションを強化する一方、小売店や娯楽スペースで没入型のデジタル体験を提供しています。インドやシンガポールを含む国々では、周波数規制や製造・物流部門の要件が支持され、民間の5Gネットワーク導入が急速に進んでいます。

2025年4月、ノキアとBharti Airtel社は、インドにおけるAirtel社の4G/5Gネットワーク体験を強化するためにパートナーシップを拡大します。ノキアは、パケット・コアおよび固定無線アクセス・ソリューションを展開し、5Gと4G技術のシームレスな統合を可能にし、家庭用ブロードバンドおよび企業向けサービスに追加容量を提供します。この提携は、ネットワーク品質の向上、自動化とGenAIによる運用コストの削減、エアテルの5Gスタンドアロン・アーキテクチャへの移行をサポートすることを目的としています。

2025年4月、Airspan Networks Holdings LLCはCorning Incorporatedのワイヤレス事業の買収を完了しました。この買収により、エアスパンはコーニングの6000および6200分散アンテナシステム(DAS)とSpiderCloud 4Gおよび5GスモールセルRANポートフォリオを完全に所有することになります。この買収により、エアスパンはより包括的なワイヤレスソリューション・ポートフォリオを提供することで、屋内接続における地位を強化します。

2024年9月、ファーウェイはエミレーツ・インテグレーテッド・テレコミュニケーションズ・カンパニー(EITC)のduと提携し、3キャリア・アグリゲーション(3CC)技術を使用したファーウェイの5G LampSite X「デジタル屋内ソリューション」の中東での展開に初めて成功しました。この成果は、5.1Gbpsのピークデータレートを実現し、5Gユーザーエクスペリエンス市場におけるduのリーダーシップをさらに強化するものです。

2024年3月、エリクソンとアドバンスト・コミュニケーションズ・アンド・エレクトロニクス・システムズ(ACES)は、サウジアラビアにおける屋内5G接続の革新に向けた3年間の戦略的契約を締結しました。この契約により、ACESは最先端のエリクソン屋内製品を複数の通信サービスプロバイダー(CSP)に提供し、サウジアラビア王国で高まる5Gネットワーク接続強化の需要に応えることができるようになります。

インドア5G市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。インドア5G市場の主要プレーヤーは以下の通り。

Ericsson (Sweden)

Huawei (China)

Nokia (Finland)

Samsung (South Korea)

ZTE (China)

CommScope (US)

Corning (US)

Comba Telecom (Hong Kong)

AT&T (US)

Airspan (US)

SOLiD (US)

Dali Wireless (US)

Fujitsu (Japan)

BTI Wireless (US)

Sercomm (Taiwan)

PCTEL (US)

Huber+Suhner (Switzerland)

Nextivity (US)

JMA Wireless (US)

Proptivity (Sweden)

LitePoint, (US)

ALCAN (Germany)

Extenet Systems (US)

LITEON Technology (Taiwan)

Mavenir (US)

Maven Wireless (Sweden)

Boingo Wireless (US)

【目次】

はじめに

29

研究方法論

33

要旨

41

プレミアムインサイト

43

市場概要と業界動向

46

5.1 はじめに

5.2 市場動向 DRIVERS- エネルギー効率の高い持続可能なビルへの需要- ミッションクリティカルなアプリケーションをサポートする必要性- 都市化とスマートシティへの取り組み- 5G技術による公共安全の強化 RESTRAINTS- コスト制約- 統合に関する課題 OPPORTUNITIES- 新興市場と政府補助金- 技術の進歩- 5Gネットワークの展開 CHALLENGES- 規制対応- 技術の複雑さ- ユーザーエクスペリエンスへの期待

5.3 インドア5Gの進化

5.4 エコシステム

5.5 ケーススタディ分析 スイスのホテルでエリクソンがシームレスな屋内接続を実現 華為技術(ファーウェイ)が中国移動(チャイナモバイル)上海を支援 公共の場所での乗客体験を向上 eeがノキアのスモールセル導入で4G容量を増強 ビラコポス空港がコンバ・テレコムの屋内5Gを採用して高速インターネット接続を提供

5.6 サプライチェーン分析

5.7 関税と規制のランドスケープ 関税データ(HSN: 852910) – ビーコンおよびその他の浮体規制機関、政府機関、その他の組織 主要規制、地域別 – 北米 – ヨーロッパ – アジア太平洋 – 中東・アフリカ – 中南米

5.8 主要プレーヤーの価格分析(提供品別)-主要プレーヤーの価格推移(提供品別

5.9 技術分析 主要技術 – 分散アンテナシステム(DAS) – スモールセルネットワーク – Wi-Fi- オープンRAN(O-RAN) – マルチアクセスエッジコンピューティング(MEC) – 大容量MIMO技術(MIMO) 副次的技術 – エッジコンピューティング – モノのインターネット(IoT) – 固定無線アクセス(FWA) 副次的技術 – 受動光ネットワーク(PON) – 5G中継器およびシグナルブースター

5.10 特許分析方法

5.11 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要な会議とイベント(2025~2026年

5.15 インドア5G市場の技術ロードマップ インドア5G技術の2030年までのロードマップ – 短期ロードマップ(2024年~2026年) – 中期ロードマップ(2026年~2028年) – 長期ロードマップ(2028年~2030年)

5.16 屋内5Gのベストプラクティス

5.17 現在のビジネスモデルと新たなビジネスモデル 現在のビジネスモデルと新たなビジネスモデル

5.18 貿易分析 フラット・パネル・ディスプレー・モジュールのみ、または主としてフラット・パネル・ディスプレー・モジュールと の使用に適した部品の輸出シナリオ、トランスミッション フラット・パネル・ディスプレー・モジュールのみ、または主としてフラット・パネル・ディスプレー・モジュールと の使用に適した部品の輸入シナリオ、トランスミッション

5.19 投資と資金調達シナリオ

5.20 屋内5G市場におけるAI/ジェネレーティブAIのインパクト 屋内5GにおけるジェネレーティブAIのユースケース

屋内5g市場、製品別

83

6.1 オファリングの導入: 市場促進要因

6.2 屋内エリアでの5G接続を確保するための堅牢なインフラストラクチャーの必要性が市場を牽引 DAS(Distributed ANTENNA SYSTEM)- ヘッドエンドユニット(HEU)- リモートユニット(RU)- リピーター- アンテナ 小型セル- フェムトセル- ピコセル- マイクロセル

6.3 商業スペースや住宅スペースで最適なパフォーマンスとシームレスな接続性を確保するための屋内5gサービス ネットワーク設計 統合と展開 トレーニング、サポート、メンテナンス

屋内5g市場、ビジネスモデル別

102

7.1 導入ビジネスモデル: 市場牽引要因

7.2 サービスプロバイダー 屋内ロケーション用の信頼性の高い 5G インフラを管理、開発するサービスプロバイダー

7.3 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル 企業向けモデル

7.4 ニュートラルホスト事業者 ニュートラルホストの共有インフラによるシームレスな屋内 5G 接続が市場を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9376

- トリグリセリドの世界及び日本市場2026年:種類別(植物油トリグリセリド、動物性脂肪トリグリセリド、微生物由来トリグリセリド)

- スポーク型ロードセルの世界及び日本市場2026年:種類別(4本スポーク、8本スポーク、シングル/ダブルスポーク)

- 発光LEDグリル&パネルの世界及び日本市場2026年:種類別(グリルコンターライト、イルミネーションパネル)

- Qクロス織機の世界及び日本市場2026年:種類別(ラピエ織機、エアジェット織機)

- DL-アラロ-イソロイシン(CAS 3107-04-8)の世界市場2020年~2025年、予測(~2030年)

- 世界の乳製品タンパク質市場(2024 – 2031):食品&飲料、栄養補助食品、幼児栄養、その他分析レポート

- 化学、製造、管理サービスアウトソーシングの世界市場規模調査、タイプ別(原薬、完成製剤、医療機器)、サービス別、最終用途別、地域別予測:2022-2032年

- クリケットグローブの世界市場

- 自動蒸留装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 医療情報交換(HIE)の世界市場(~2031):種類別、モード別、構成別、ソリューション別、用途別、エンドユーザー別

- コンビネーションスイッチの世界及び日本市場2026年:回路種類別(1型、2型、4型)

- コンクリート建材市場:グローバル予測2025年-2031年