生分解性包装の世界市場は、包装業界の大幅な拡大に伴い、2033年までCAGR5.2%を記録する見込み

市場規模

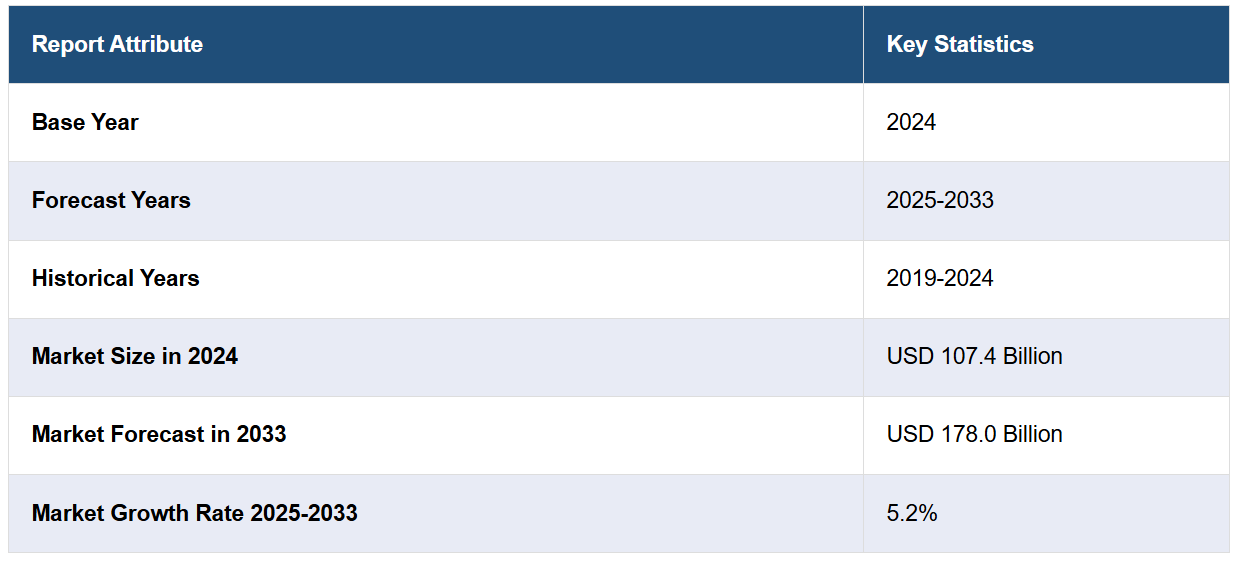

2024年に、世界の生分解性包装市場規模はUSD 107.4億ドルに達しました。今後、IMARC Groupは2033年までに市場規模がUSD 178.0億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)5.2%で成長すると予測しています。伝統的な包装材料の環境への影響に対する消費者の意識の高まり、小売業者からの製品需要の増加、単一使用プラスチックに対する厳格な政府政策、および気候変動の緩和に向けた緊急性の高まりが、市場を牽引する主な要因となっています。

生分解性包装は、水、二酸化炭素、有機物に分解されるように設計された材料です。主にデンプンやセルロースなどの植物由来の材料から構成され、伝統的なプラスチックや紙ベースの包装の持続可能な代替品として機能します。これらの包装は、自然環境下で分解を促進するように設計されており、包み込む製品の生態系への影響を最小限に抑えます。低毒性、廃棄物削減、有害物質の排出ゼロといった特徴を持つ生分解性包装は、微生物の作用を利用して分解を促進します。これは、特に環境責任を重視する業界において、廃棄物管理の重要なツールとして機能します。機能面では、生分解性包装は製品品質を効果的に保護しつつ、環境への影響を最小限に抑えます。

グローバル市場は、伝統的な包装材料の環境影響に対する消費者の意識の高まりが主な要因となっています。これを受けて、使い捨てプラスチックに対する厳格な政府政策が、業界に持続可能な代替品の探求を迫っています。さらに、材料科学の進歩により、コスト効果が高く環境に優しい包装ソリューションが開発されています。加えて、EC活動の拡大は、より持続可能な配送と包装オプションの需要を喚起しています。また、グローバルな規模での協力とパートナーシップは、この分野における知識の移転とイノベーションを促進しています。市場は、環境配慮型運営を優先する企業の社会的責任(CSR)イニシアチブの増加によりさらに後押しされています。これに加え、リサイクルやコンポストを促進する廃棄物管理プログラムが市場の受け入れ率を加速させています。市場の拡大に寄与するその他の要因には、可処分所得の増加、持続可能な包装ソリューションのグローバルな流通を容易にする国際貿易政策、および広範な研究開発(R&D)活動が含まれます。

生分解性包装市場動向/ドライバー:

気候変動の緩和への緊急性

気候変動の影響を緩和する緊急性は、生分解性包装のグローバル市場における基本的な推進要因として位置付けられています。気候変動は、政策決定者、活動家、市民を問わず、炭素排出量と廃棄物を削減する代替案を探求する逼迫した課題となっています。伝統的な包装ソリューション、特に石油由来のプラスチック製製品は、環境への長期的な悪影響から批判の的となっています。これらの材料はしばしば埋め立て地に廃棄され、分解に数百年を要し、温室効果ガスの排出に寄与しています。持続可能性への追求は、単なるスローガンから具体的な行動へと移行し、商業的な必然性となっています。企業は、事業活動をグローバルな持続可能性目標と一致させるため、生分解性包装ソリューションへの移行を加速させています。この文脈において、生分解性包装は単なる選択肢を超え、グローバルな課題へのコミットメントを象徴する存在となっています。このレベルのコミットメントは、企業を社会的責任のある存在として位置付けるだけでなく、環境への影響に意識が高く懸念を抱える消費者層の拡大とも共鳴しています。

小売業者からの環境配慮型包装への需要の高まり

小売業者からの環境に優しい包装への需要の高まりは、もう一つの無視できない要因です。小売業者は消費者の選択に大きな影響力を持ち、製品の配置や可視性のゲートキーパーとしての役割を果たしています。持続可能性は小売企業の評価指標に組み込まれ、価格や品質と同等の重要な要素となっています。その結果、製造メーカーは生分解性包装の採用が単なる選択肢ではなく、市場生存のための必要条件となる状況に直面しています。小売業者は、消費者期待と規制圧力に応えるため、サプライチェーンの環境責任を確保するよう努めています。これらの基準を満たす企業は、棚配置の優位性、プロモーション支援、場合によっては財務的インセンティブといったメリットを享受できます。小売業者と製造業者との相互依存関係は、生分解性包装ソリューションの需要をさらに後押ししています。

サプライチェーン全体の持続可能性への強化された重視

サプライチェーンの持続可能性への包括的な重視は、市場を牽引するもう一つの重要な要因です。グローバル化が加速する中、企業は最終製品だけでなく、市場に届けるまでの価値チェーン全体で評価されるようになりました。この評価は、原材料の調達から製造、流通、最終的な廃棄までをカバーします。この広範な視点から、自然に分解されるか、効率的にリサイクル可能な包装の必要性が急増しています。サプライチェーンの持続可能性は、ニッチな課題から重要なビジネス課題へと進化しました。サプライチェーンのすべての段階のステークホルダー、サプライヤーからディストリビューター、小売業者までが、製品の環境負荷に対して責任を負うようになりました。その結果、組織は持続可能な実践を統合するため、オペレーションを厳格に見直し、改訂しています。これには生分解性包装の採用も含まれます。この移行は、サプライチェーンの複数の段階でこれらの材料の需要を組み込むことで、市場成長を加速させています。

生分解性包装業界のセグメンテーション:

IMARC Groupは、グローバルな生分解性包装市場レポートにおいて、各セグメントの主要なトレンド分析を提供し、2025年から2033年までのグローバル、地域、国別の予測を掲載しています。当レポートでは、市場を素材タイプと用途に基づいて分類しています。

素材タイプ別 breakdown:

プラスチック

デンプン系プラスチック

セルロース系プラスチック

ポリ乳酸(PLA)

ポリ-3-ヒドロキシブチレート(PHB)

ポリヒドロキシアルカノエート(PHA)

その他

紙

クラフト紙

柔軟紙

段ボール板

箱板

紙が最大の市場セグメントを占めています

本報告書は、素材の種類に基づいて市場を詳細に分類し分析しています。これには、プラスチック(デンプン系プラスチック、セルロース系プラスチック、ポリ乳酸(PLA)、ポリ-3-ヒドロキシブチレート(PHB)、ポリヒドロキシアルカノエート(PHA)、その他)と紙(クラフト紙、柔軟紙、段ボール、箱板紙)が含まれます。報告書によると、紙が最大のセグメントを占めています。

紙セグメントは、消費者からのエコフレンドリーな包装ソリューションへの需要増加が主な要因となっています。単一使用プラスチックの禁止など、規制措置が市場を紙ベースの代替品へ推進しています。このセグメントは、紙包装の耐久性と機能性を向上させた技術革新からも恩恵を受けています。さらに、紙の再生容易性が持続可能な選択肢としての魅力を高めています。ECの拡大も紙製包装の需要増加を後押しし、その主要な市場シェアを確立しています。

一方、プラスチックセグメントの主要な成長要因の一つは、消費者の環境意識の高まりです。規制の変更、特に生分解性のないプラスチックに対する厳格な措置も成長に寄与しています。生分解性プラスチック技術の革新も、セグメントの成長に影響を与える重要な要因です。

用途別内訳:

食品包装

飲料包装

医薬品包装

個人/家庭用ケア包装

その他

食品包装が市場シェアの大部分を占めています

本報告書では、用途別市場の詳細な分類と分析を提供しています。これには食品包装、飲料包装、医薬品包装、個人/家庭用ケア包装、その他が含まれます。報告書によると、食品包装が最大のセグメントを占めています。

食品包装分野では、非生分解性材料による食品汚染の安全性が懸念され、生分解性包装の需要が増加しています。さらに、消費者の自然・有機製品への嗜好が包装にも及ぶことで、セグメントの成長が加速しています。保存技術の向上により、食品の品質を長期にわたって維持することが可能になり、生分解性食品包装の受け入れが拡大しています。有機食品市場の成長も、環境に優しい包装ソリューションの必要性を高めています。最後に、各国で厳格な食品安全性規制が導入されているため、製造メーカーは生分解性包装の採用を迫られています。

飲料包装分野では、主要な飲料メーカーの持続可能性イニシアチブが、生分解性オプションへの移行を促進しています。海洋や埋立地に堆積するプラスチック廃棄物に関する消費者圧力と地域社会の意識も重要な要因です。医薬品分野では、安全で非毒性の材料の必要性から生分解性包装への移行が進んでいます。政府規制は医療包装においてエコフレンドリーな代替品を要求するケースが増えています。個人用・家庭用製品では、エコフレンドリーで非毒性の包装オプションへの消費者嗜好が強力なドライバーとなっています。ブランドは、消費者ニーズに対応し、企業の社会的責任(CSR)目標と一致させるため、持続可能な実践を increasingly 採用しています。

地域別 breakdown:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東とアフリカ

ヨーロッパは明確な優位性を示し、生分解性包装材市場の最大のシェアを占めています

市場調査報告書では、主要な地域市場(北米(米国とカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、中東・アフリカ)の包括的な分析も提供されています。報告書によると、欧州が最大の市場シェアを占めています。

欧州の生分解性包装市場は、単一使用プラスチックや他の非生分解性材料に対する厳格な規制により、堅調な成長を遂げています。EUの政策である「循環型経済行動計画」は、持続可能な包装を促進する戦略的枠組みを提供しています。

さらに、多くの加盟国が生分解性包装を優遇する地方自治体の法律を施行しており、これが市場をさらに後押ししています。欧州では、環境持続可能性に関する消費者意識と支援が極めて高く、これにより地域における市場成長の好ましい環境が形成されています。

地域内に確立された包装企業が多く存在し、そのうち多くの企業が持続可能な材料の研究開発(R&D)に投資していることも、成長を後押ししています。さらに、欧州連合(EU)内の強い輸入・輸出関係は、生分解性包装ソリューションの普及を促進し、欧州のグローバル市場における地位を強化しています。

競合状況

グローバルな生分解性包装市場をリードする企業は、環境への害を及ぼさずに自然に分解される新素材の開発に取り組んでいます。これらの企業は、科学者や研究者と協力して革新的なバイオベース素材の探索を進めています。さらに、エコフレンドリーな包装ソリューションの生産を拡大するための製造プロセスへの戦略的投資も行っています。規制遵守は重要な焦点であり、生分解性素材に設定された厳格な基準を満たすための取り組みが進められています。さらに、製品が製造から廃棄までの全ライフサイクルにおいて真に持続可能であることを確認するため、ライフサイクル評価を実施しています。地理的展開を拡大するため、新興市場における現地のディストリビューターとの提携を進めています。また、顧客のニーズを理解し、製品を最適化するため、顧客との連携を強化しています。

本報告書では、市場における競争環境の包括的な分析を提供しています。主要な企業の詳細なプロファイルも掲載されています。市場における主要なプレイヤーには以下の企業が含まれます:

Amcor PLC

Berkley International Packaging Limited

Biopak PTY LTD

Elevate Packaging Inc.

Greenpack Limited

International Paper Company

Kruger Inc.

Mondi Group

Ranpak Holding Corporation

Smurfit Kappa Group PLC

Tetra Pak International SA

Toray Plastics (America) Inc. (Toray Industries Inc)

最近の動向:

2023年8月、Amcor PLCは、同社のAmFiberポートフォリオの一環として、北米で家庭用リサイクル可能なAmFiber Performance Paper包装の発売を発表しました。How2Recycleの事前認証を取得したこのパフォーマンスペーパーは、家庭用リサイクルの再生可能基準を満たしており、ブランドが消費者に対し、包装のライフサイクル終了時のより持続可能な選択肢を提供可能にします。

2021年2月、Berkley International Packaging Limitedの成形繊維部門であるBerkley MF LLCが、再生可能繊維を基にした包装製品サプライヤーのInternational Paperに買収されました。この取引後、Berkley Internationalは顧客へのサービス継続と成形繊維製品の販売を継続します。

Duni Groupの子会社であるBioPak Pty Ltdは、オーストラリアのプライベートエクイティ企業Five V Capitalに対し、株式の25%を売却する戦略的合意を締結しました。この提携は、BioPakの成長戦略を加速し、既存市場および新規市場における持続可能な包装ソリューションにおける市場リーダーとしての地位を強化することを目的としています。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバル生分解性包装市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 材料タイプ別市場分析

6.1 プラスチック

6.1.1 市場動向

6.1.2 主要セグメント

6.1.2.1 澱粉系プラスチック

6.1.2.2 セルロース系プラスチック

6.1.2.3 ポリ乳酸(PLA)

6.1.2.4 ポリ-3-ヒドロキシブチレート(PHB)

6.1.2.5 ポリヒドロキシアルカノエート(PHA)

6.1.2.6 その他

6.1.3 市場予測

6.2 紙

6.2.1 市場動向

6.2.2 主要セグメント

6.2.2.1 クラフト紙

6.2.2.2 柔軟紙

6.2.2.3 段ボール板

6.2.2.4 箱板紙

6.2.3 市場予測

7 用途別市場分類

7.1 食品包装

7.1.1 市場動向

7.1.2 市場予測

7.2 飲料包装

7.2.1 市場動向

7.2.2 市場予測

7.3 医薬品包装

7.3.1 市場動向

7.3.2 市場予測

7.4 個人用/家庭用ケア包装

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6358

- モノクラスDオーディオアンプの世界及び日本市場2026年:種類別(アナログ入力式、デジタル入力式)

- 市場調査レポート

- キャプティブポータルの世界市場規模は2034年までにCAGR 13.9%で拡大する見通し

- クラウドマネージドサービス市場レポート:サービスタイプ別(マネージドネットワークサービス、マネージドビジネスサービス、マネージドセキュリティサービス、マネージドインフラサービス、マネージドモビリティサービス、マネージドコミュニケーション&コラボレーションサービス)、展開モデル別(プライベートクラウド、パブリッククラウド)、組織規模別(大企業、中小企業)、業種別(小売・消費財、BFSI、通信、政府・公共機関、医療・ライフサイエンス、製造、エネルギー・公益事業、IT、その他)、地域別 2024年~2032年

- 帯電防止電子テープ市場:グローバル予測2025年-2031年

- ザルシタビン(CAS 7481-89-2)の世界市場2020年~2025年、予測(~2030年)

- パレットASRSクレーンの世界市場

- 液体冷却プレート用アルミニウムの世界及び日本市場2026年:種類別(アルミニウム合金5052、アルミニウム合金6061)

- 世界のリストセチンA市場

- 体外診断薬

- 完全密閉型耐薬品性スーツの世界及び日本市場2026年:種類別(気密防護スーツ、液密防護スーツ)

- タルトロン酸の世界市場