世界の高度なパッケージング市場規模:2024年に457億3,000万ドルを占め、2033年には1,133億3,000万ドルに達すると推定

市場規模

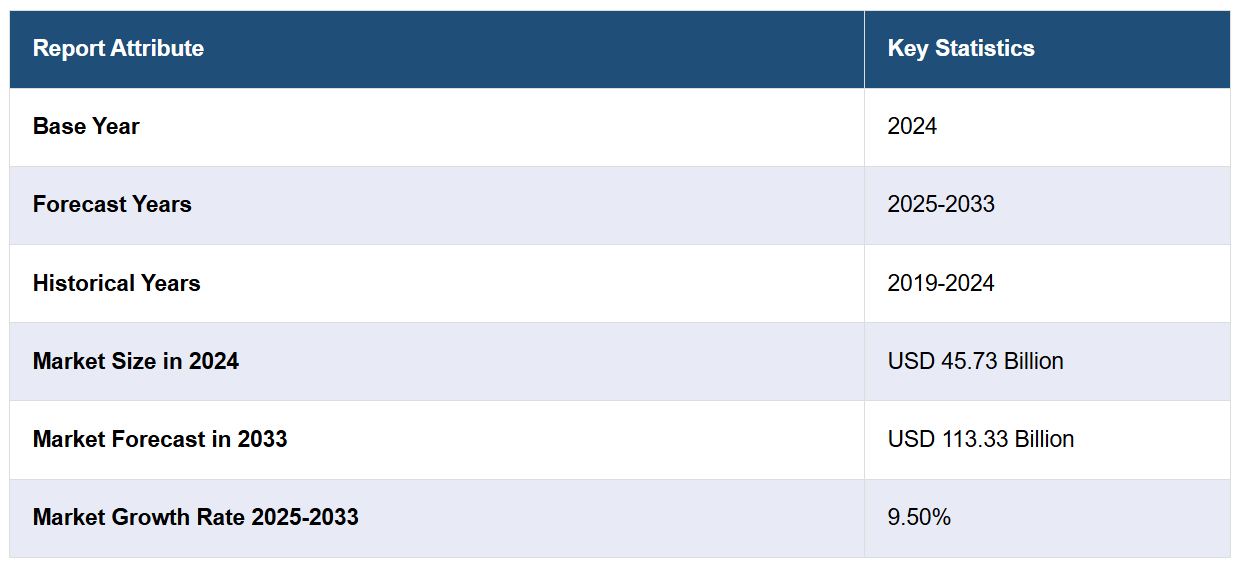

2024年のグローバルな高度なパッケージング市場規模はUSD 457億3,000万ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 1,133億3,000万ドルに達し、2025年から2033年までの年間平均成長率(CAGR)は9.50%と予測しています。アジア太平洋地域は現在、市場を支配しており、2024年に65.0%を超える市場シェアを占めています。高性能チップから発生する熱を放散し過熱を防止するための熱管理ソリューションの需要増加、半導体技術の継続的な進化、環境影響への懸念の高まりなどが、この地域の市場成長を後押ししています。

グローバルな高度なパッケージング市場は、小型化電子機器と高性能半導体技術への需要増加が主な要因となっています。消費者向け電子機器、ウェアラブルデバイス、IoTデバイスは、設計がコンパクトで機能豊富になり、高い統合性、高速化、熱管理を可能にする効率的なパッケージングソリューションの需要を喚起しています。もう一つの要因は、5GとAI技術の進化に伴いチップがより複雑化している点です。これにより、高度なパッケージング技術がこれらのトレンドをサポートしています。一般に、システム・イン・パッケージ(SiP)、ウェハレベルパッケージング(WLP)、3Dパッケージング技術は、非常に小さな面積でデバイスの機能性を向上させることを可能にし、市場のさらなる成長を促進しています。

米国は、政府の巨額投資、高性能電子機器の需要増加、国内半導体製造の戦略的推進を背景に、89.80%の市場シェアを占めるグローバルリーダーとして台頭しています。この背景には、米国政府の「CHIPS and Science Act」が半導体研究と生産に$520億以上を投入する措置が挙げられます。さらに、5G、人工知能(AI)、電気自動車(EV)、IoTデバイスなどの技術の進展は、信頼性と性能を確保する高度なパッケージングソリューションの需要を増加させています。主要な業界プレイヤーは、3Dパッケージングやシステム・イン・パッケージ(SiP)技術などのイノベーションに研究開発投資を拡大し、変化するニーズに対応しています。

高度なパッケージング市場動向:

小型化と統合の新たなトレンド

小型化と統合の需要増加は、電子産業の風景を形作る重要な要因として、高度なパッケージング市場を牽引しています。産業報告書によると、2024年に5.3%、2025年に6.3%の成長が見込まれています。消費者の小型化、携帯性、効率性を重視した電子機器への嗜好が、メーカーに高度なパッケージングソリューションの探求を促しています。これらのソリューションは、電子部品のコンパクト化を実現しつつ、複数の機能を単一の統合されたパッケージに組み込むことを可能にします。高度なパッケージングの主な利点の一つは、電子機器の物理的なサイズを縮小しつつ、性能を損なわない点です。これは、スマートフォン、ノートパソコン、ウェアラブルデバイスなど、スリムで軽量、高携帯性のガジェットに対する需要の急増と完全に一致しています。3Dスタッキングやシステム・イン・パッケージ(SiP)技術を含む先進的なパッケージング技術は、この小型化を実現する上で重要な役割を果たしています。さらに、先進的なパッケージングにおける統合は、単なるスペースの節約を超えています。多様な機能やコンポーネントを単一のチップやパッケージに統合することで、電子機器の全体的な性能を向上させ、エネルギー効率の向上と電力消費の削減に貢献し、市場成長を後押ししています。

急速な技術革新

半導体技術の急速な進化は、電子産業における革新的なパッケージングソリューションの需要拡大を主要な要因として牽引しています。産業セクターの報告書によると、2024年から2033年までのグローバル半導体市場は11.9%の成長率で拡大すると予測されています。これらの継続的な進化には、先進材料の進展、3Dスタッキング技術の採用、異種統合アプローチの採用など、多様な要素が組み込まれています。さらに、半導体デバイスがより複雑で高性能になるにつれ、これらの製品に対する需要も増加しています。半導体デバイスがより複雑で高性能になるにつれ、その最高の性能を発揮するために適切なパッケージングソリューションの必要性がますます重要になっています。高性能基板や熱管理化合物などの先進材料は、過酷な条件下でも半導体デバイスが効率的かつ信頼性高く動作するように確保するために不可欠です。3Dスタッキング技術は、半導体パッケージングの風景を根本から変える主要なイノベーションの一つです。この技術は、異なる半導体を単一のパッケージ内に垂直に統合し、スペースの有効活用を最適化し、あらゆる種類のデバイスの電子性能を向上させます。この技術は、より高い計算能力を実現し、エネルギー効率の向上に貢献し、市場成長を後押ししています。

多様な産業応用

高度なパッケージング市場は、多様な業界において広範な応用範囲を持ち、各業界が独自の要件とニーズを抱えています。高度なパッケージングは、より小型化され、高出力で省エネルギーなガジェットの需要を満たすために不可欠です。最近の産業報告書によると、世界中の消費者電子機器市場は2024年から2029年にかけて年平均2.90%の成長率で拡大すると予測されています。高度なパッケージングは、複雑な半導体部品をコンパクトなスマートフォン、ノートパソコン、ウェアラブルデバイスなどに組み込むことで、最終製品の軽量化と性能向上を実現します。自動車産業は、信頼性や耐久性の向上において高度なパッケージングから大きな恩恵を受けています。高度なパッケージングソリューションは過酷な動作条件にも耐えられ、ADASやEVを含む自動車電子機器の長期的な寿命と効率性を確保します。医療分野では、精密で信頼性の高い医療機器の実現に高度なパッケージングが不可欠であり、正確な診断と患者ケアを可能にしています。これらのパッケージングソリューションは、医療画像診断装置、モニタリングデバイス、埋め込み型医療機器において非常に重要です。通信業界は、高速なデータ処理と通信の需要増加に伴い、高性能なネットワークとデータセンター機器をサポートするために高度なパッケージングに依存しており、これにより市場成長が促進されています。

高度なパッケージング業界のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバルな高度なパッケージング市場における各セグメントの主要な動向分析を提供し、グローバル、地域、国別の予測を掲載しています。市場はタイプと用途に基づいて分類されています。

タイプ別分析:

フリップチップ・ボールグリッドアレイ

フリップチップCSP

ウェハレベルCSP

5D/3D

ファンアウトWLP

その他

フリップチップ・ボールグリッドアレイ(FCBGA)は2024年に最大の市場シェア(約29.8%)を占めています。これは、半導体チップを逆さに配置し、はんだボールで基板に接続するパッケージング技術です。FCBGAは優れた熱性能と高いインターコネクト密度を提供するため、CPUやGPUなど高処理能力を要するアプリケーションで広く採用されています。FCBGAは、電力消費が大きな高性能電子機器の要求を満たす能力から、高い人気を博しています。効率的な熱放散と堅牢な電気接続により、データセンターやハイエンドコンピューティングにおいて不可欠な存在となっています。さらに、先進的な半導体ノードへのスケーラビリティと適応性により、最先端技術における重要性がさらに高まっています。

用途別分析:

消費者向け電子機器

自動車

産業

医療

航空宇宙と防衛

その他

2024年時点で、消費者向け電子機器は市場シェアの約54.3%を占めています。これは、サイズ小型化、高性能、エネルギー効率を実現するための高度なパッケージング技術が求められるためです。技術開発の急速な進展と、小型で高性能なデバイスへの消費者需要の増加が、この分野の技術革新を促進しています。さらに、消費者向け電子機器市場の競争激化により、企業は製品に先進的なパッケージング技術を採用し、差別化を図る必要に迫られています。技術トレンドには、薄型化、軽量化、機能の充実化が含まれ、これらが高度なパッケージングソリューションの需要を後押ししています。消費者向け電子機器へのIoTとスマート技術の統合は、シームレスな接続性と機能の向上というニーズを満たすため、高度なパッケージングの採用をさらに促進しています。

地域別分析:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

2024年、アジア太平洋地域は65.0%を超える最大の市場シェアを占めました。アジア太平洋地域は、半導体産業を支援する積極的な政府政策により最大の市場シェアを維持しています。同地域の拡大する中間層人口が消費者電子機器の需要を後押しし、高度なパッケージング市場をさらに拡大しています。さらに、アジア太平洋地域は半導体ファウンドリの大規模なネットワークを保有しており、効率的な生産とサプライチェーン管理を実現しています。主要な市場プレイヤーの存在と研究開発への大規模な投資が、同地域の高度なパッケージング分野での優位性を強化しています。また、中国、台湾、韓国、日本などにおける有利な貿易政策とコスト効率の良い製造環境が、アジア太平洋地域を半導体イノベーションと生産のグローバルハブとして位置付けています。

主要な地域別ポイント:

北米 高度なパッケージング市場分析

北米は半導体技術における強力なスタートアップエコシステムとベンチャーキャピタル投資を誇ります。これにより、イノベーションの文化が育まれ、最先端の高度なパッケージングソリューションが導入されています。さらに、同地域の厳格な品質基準は、航空宇宙・防衛分野における高信頼性高度なパッケージングの需要を後押ししています。北米の半導体産業は、スタートアップのエコシステムと大規模なベンチャーキャピタル投資により支えられ、パッケージングソリューションにおけるイノベーションと最先端の進歩を促進しています。2024年、グローバルな半導体市場は回復が見込まれ、売上高は2023年比13%増の$588億ドルに達すると予測されています。この成長は、航空宇宙や防衛分野など、厳格な信頼性基準が不可欠なセクターを支える高度なパッケージング技術の重要な役割を浮き彫りにしています。さらに、スマート製造とAIツールの活用が拡大し、半導体製造の効率性と持続可能性が向上しています。

米国高度なパッケージング市場分析

米国の高度なパッケージング市場は、急速に拡大する半導体業界と、人工知能(AI)、インターネット・オブ・シングス(IoT)、5G接続などの新技術の導入拡大に牽引されています。半導体産業協会(SIA)の報告によると、2023年の米国半導体業界の総研究開発投資額は$593億ドルでした。重要な市場の一つである高度なパッケージング分野では、チップの性能と効率が向上します。システム・イン・パッケージ(SiP)、ウェハレベルパッケージング、2.5D/3D統合などの技術は、小型化と電力効率の要件を満たす能力から、ますます普及する見込みです。

CHIPS and Science Actは、同法が国内半導体製造支援にUSD 12億ドルを配分したため、高度なパッケージングソリューションの需要をさらに高めています。さらに、米国消費者電子機器市場で高価値に達すると予想されるガジェットの機能向上に、高度なパッケージングは不可欠です。産業部門は、2023年に100万台を超える販売が見込まれるEV(電気自動車)を含む自動車応用分野からも牽引されています。業界での優位性を維持するため、AMD、Lam Research、Intelなどの大手企業は高度なパッケージング技術への投資を強化しています。さらに、高性能コンピューティングアプリケーションとデータセンターの需要拡大が市場成長を後押ししています。

欧州高度パッケージング市場分析

欧州の高度パッケージング市場は、産業自動化、再生可能エネルギー、自動車電子機器への強い注目から恩恵を受けています。2023年に270万台を超えるEVが販売されたことで、パワートレインやバッテリー管理アプリケーションを支援する最先端の半導体ソリューションの需要が急増しています。自動車と半導体分野の主要国はドイツ、フランス、オランダで、ファンアウト・ウェハレベルパッケージングや3Dスタッキングなどの最先端パッケージング技術に焦点を当てています。

欧州は再生可能エネルギー技術への投資も拡大しており、優れた信頼性を備えた半導体コンポーネントの需要をさらに後押ししています。上記の要因に加え、欧州連合(EU)の「ホライズン・ヨーロッパ」イニシアチブを通じてマイクロエレクトロニクス研究開発(R&D)に多額の資金が投入されている点が、市場の強力なドライバーとなっています。先進的なパッケージング技術の発展は、地域がIndustry 4.0とIoTの採用にコミットしていることから支えられています。国際データコーポレーション(IDC)の「ワールドワイド・インターネット・オブ・シングス・スペンディング・ガイド」によると、2019年に欧州は世界全体のIoT支出の23%を占めました。STMicroelectronicsやInfineonのような主要企業は、センサーやパワーデバイスの性能向上を目的として革新的なパッケージング技術を採用しています。

アジア太平洋地域高度なパッケージング市場分析

アジア太平洋地域は2023年に世界高度なパッケージング市場の55%以上を占め、グローバル市場をリードしています。中国、台湾、韓国、日本における堅固な製造基盤が地域を牽引しています。主要な要因の一つは半導体産業で、推定価値はUSD 600億ドルに上ります。サムスンとTSMCは、ウェハオンウェハ技術やチップレットなどの最新パッケージング技術を採用するリーダー企業です。これに加え、アジア太平洋地域の消費者電子機器市場における高性能でコンパクトな半導体コンポーネントの巨大な市場が支援要因となります。半導体産業協会(SIA)の報告によると、2021年の市場規模はUSD 343億ドルを超える見込みです。先進プロセッサの成長要因は、5G展開における地域リーダーシップに依存しており、2023年までに5G契約数が5億件を超える見込みです。インドの「Semicon India」や中国の「Made in China 2025」といったプログラムは、ハイエンドパッケージングへの投資を拡大しており、国内半導体製造を促進しています。

ラテンアメリカ高度なパッケージング市場分析

スマートデバイスと自動車技術への需要拡大が、ラテンアメリカの高度なパッケージング市場を拡大しています。メキシコとブラジルが主要なプレイヤーとして2023年に大きく貢献しています。国際データコーポレーション(IDC)によると、ラテンアメリカのIT支出は2023年に12.6%、2026年には15%以上増加すると予測されています。通信分野の支出は2023年に5.7%、2026年には約5%成長すると見込まれています。地域ではスマートグリッドや再生可能エネルギーへの移行が進むため、高度な半導体コンポーネントの需要も高まっています。メキシコの「マキラドーラ」プログラムなどの政府支援策は、半導体生産への投資を促進する目的で市場を支えています。自動車業界が2023年に地域で480万台の自動車を販売したことに伴い、自動車電子機器向けの高度なパッケージング需要が拡大しています。データセンターの成長も、効果的なパッケージングソリューションの需要をさらに増加させています。

中東・アフリカ高度なパッケージング市場分析

中東・アフリカの高度なパッケージング産業は、インフラ開発と技術導入の拡大に支えられています。GCC諸国(アラブ首長国連邦とサウジアラビアが主導)のIoTやスマートシティ関連プロジェクトも資金提供を受けており、実際、サウジアラビアは既に5,000億ドルのNEOMプロジェクトを始動しています。スマートフォン普及率の増加は、高性能半導体への需要をさらに後押ししており、一部の国では70%を超えています。さらに、電力管理や再生可能エネルギーシステムへの投資において、信頼性の高い半導体性能を確保するため、複雑なパッケージングが求められています。市場の拡大は、地域における産業自動化への移行が遅れていることも要因となっています。

競合状況

市場における主要なプレーヤーは、5G、AI、IoTなどの高性能アプリケーションのニーズに対応するため、革新的なパッケージングソリューションの導入を目指して研究開発を強化しています。彼らは3D統合、先進材料、異種統合などの技術に多額の投資を行っています。さらに、これらの業界リーダーは製造能力を拡大し、効率的な生産とサプライチェーン管理を確保しています。半導体メーカーやエンドユーザー業界との協業や戦略的パートナーシップが拡大しており、カスタマイズされたパッケージングソリューションの共同開発が進んでいます。さらに、持続可能性への注目が高まり、グローバルな環境目標に合致したエコフレンドリーなパッケージング材料やプロセスの開発が促進されています。要約すると、これらの企業は、多様なセクターのニーズに対応するため、高度なパッケージングの限界を継続的に突破し、競争優位性を維持しています。

本報告書は、高度なパッケージング市場の競争状況を詳細に分析し、主要企業のプロファイルを掲載しています。

Advanced Semiconductor Engineering Inc.

Amkor Technology Inc.

Analog Devices Inc.

Brewer Science

ChipMOS Technologies Inc.

Microchip Technology Inc.

Powertech Technology Inc.

Samsung Electronics Co. Ltd

SÜSS MicroTec SE

Taiwan Semiconductor Manufacturing Company Limited

Texas Instruments Incorporated

Universal Instruments Corporation (CBA Group Inc.)

最新ニュースと動向:

2024年11月:HChipletの高度なパッケージングプロジェクトの第1フェーズが、中国浙江省紹興市柯橋区で正式に始動しました。このプロジェクトは80エーカーの敷地面積を有し、2つのフェーズに分かれており、総投資額はRMB 30億に上ります。第1フェーズでは、年間200万個の大型AIチップレットを生産可能な生産ラインが設置され、高度なGPUとCPUのパッケージングに焦点を当てています。第2フェーズが完全に稼働すると、年間売上高RMB 20億の達成が見込まれています。

2024年10月:南通国家高新技术産業開発区(NHIZ)は、9つの重要プロジェクトの調印式を開催しました。調印されたプロジェクトのうち6件は、投資額がUSD 3000万ドルを超えるもので、総投資額は55.2億人民元(USD 7億8112万ドル)に上ります。プロジェクトには、主要な製造プロジェクト、中小規模のイノベーションと技術関連プロジェクト、サービス産業企業などが含まれています。

2023年11月:テキサス・インスツルメンツ(TI)は、低消費電力ガリウムナイトライド(GaN)製品のポートフォリオを拡大し、AC/DC電源アダプターの分野で画期的な進展を可能にしました。この拡大により、TIは電源アダプターのサイズを50%削減する目標を掲げています。GaN技術は優れた電力変換効率を提供し、小型で高効率な電源供給ソリューションを実現します。この開発は、コンパクトでエネルギー効率の高い電子機器の需要増加に対応し、消費者電子機器やスペースと電力効率が重要な多様なアプリケーションにおいて、重要なソリューションを提供します。

2023年8月:サムスン電子株式会社は、インテルと提携し、通信業界の増加する容量要件に対応するための最先端の仮想無線アクセスネットワーク(vRAN)ソリューションの提供を目指します。この提携は、インテルのハードウェア技術とサムスンのネットワークソリューションの専門知識を組み合わせ、ネットワーク性能と効率を向上させる革新的なvRAN技術を開発することを目的としています。これにより、消費者と企業はシームレスな接続性と向上したネットワーク機能の恩恵を受けることになります。

2023年7月:マイクロチップ・テクノロジー・インクは、インドでの事業拡大を目的とした$300百万ドルの複数年投資イニシアチブを発表しました。この戦略的措置は、研究開発活動の強化、生産能力の拡大、人材の拡充を通じて、マイクロチップのインド市場における基盤を強化することを目的としています。このような大規模な投資により、マイクロチップはインドの半導体および電子産業における成長機会を捉え、同国のデジタル化と技術革新の推進と一致した戦略を推進していきます。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次データソース

2.3.2 二次データソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバル先進パッケージング市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場分析

6.1 フリップチップ・ボールグリッドアレイ

6.1.1 市場動向

6.1.2 市場予測

6.2 フリップチップCSP

6.2.1 市場動向

6.2.2 市場予測

6.3 ウェハレベルCSP

6.3.1 市場動向

6.3.2 市場予測

6.4 5D/3D

6.4.1 市場動向

6.4.2 市場予測

6.5 ファンアウトWLP

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 用途別市場分類

7.1 消費者向け電子機器

7.1.1 市場動向

7.1.2 市場予測

7.2 自動車

7.2.1 市場動向

7.2.2 市場予測

7.3 産業用

7.3.1 市場動向

7.3.2 市場予測

7.4 医療

7.4.1 市場動向

7.4.2 市場予測

7.5 航空宇宙・防衛

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6250

- 世界のバイオシミラー医薬品市場規模/シェア/動向分析レポート:薬効別、疾患別、地域別 (~2030年)

- 使い捨てインナーウェア市場:製品タイプ(メンズウェア、レディスウェア)、素材タイプ(綿ベース、紙ベース)、用途(ヘルスケア、サロン&スパ、マタニティ、個人)、流通チャネル(専門店、専用小売店、オンラインストア、その他)、地域別 2024-2032

- ソルビトール・マルチトール市場:グローバル予測2025年-2031年

- 商業用ガラス温室の世界市場

- クリーンルームフィルムとバッグのグローバル市場規模調査、製品タイプ別(クリーンルームバッグ、クリーンルームフィルム、クリーンルームライナー、クリーンルームカバー)、素材別(ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエステル)、用途別(製薬、バイオテクノロジー、エレクトロニクス、航空宇宙、ヘルスケア)、最終用途別(製造、研究所、研究開発、ホスピタリティ)、地域別予測:2022-2032年

- Dl-ピロリドンカルボン酸ナトリウムの世界市場

- 世界

- 世界のオートミールパウダー市場

- 世界のペネトレーション・テスト・アズ・ア・サービス市場(~2031年):提供サービス別(プラットフォーム、マネージドサービス)、攻撃対象領域別(アプリケーションセキュリティ(Web、モバイルアプリ、API)、クラウドセキュリティ、OT/ICS、ネットワークセキュリティ(内部、外部))

- 世界の電子商取引包装市場規模/シェア/動向分析レポート:製品種類別、素材別、最終用途別、地域別(~2030年)

- 液状塗布型防水シートの世界市場(~2031):種類別、用途別、使用目的別、最終用途別、地域別

- ソフトウェア定義データセンターのグローバル市場規模調査、ソリューション別(SDC、SDS、SDN)、サービス別(マネージド、コンサルティング、アセスメント)、業種別(BFSI、小売、IT、ヘルスケア、政府機関)、地域別予測:2022-2032年