世界の6G市場(2025 – 2036):企業用途別、利用シナリオ別分析レポート

市場概要

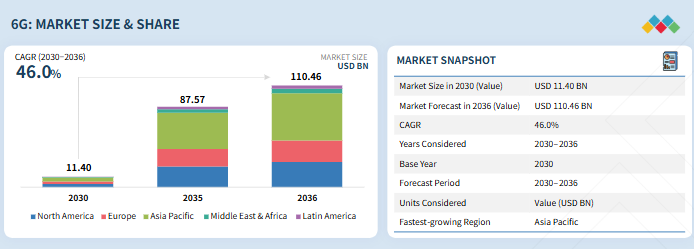

6G市場は、2030年の114億米ドルから2036年には1,104億6,000万米ドルに拡大し、予測期間中の年平均成長率は46.0%になると予測されています。通信事業者とベンダーは、アーキテクチャ、ユースケース(ユビキタス・センシング、超低遅延、パーベイシブAI)、および初期標準を定義するためのラボ・プログラム、スペクトラム作業、および業界横断フォーラムに資金を提供しています。エリクソンと複数の通信事業者はMoUを締結し、コアと無線のコンセプトを探求するための国内6G研究ハブを倍増させました。大手通信事業者は業界フォーラムやコンソーシアムを立ち上げています。例えば、ベライゾンは新しい6Gイノベーション・フォーラムを立ち上げ、ユースケースやテストベッドに関するベンダー、ハイパースケーラー、アカデミアの連携を図っています。SK TelecomやSingtelといったアジアの大手通信事業者は、6Gコア、xPU/エッジ・コンピューティング、インテリジェント・スライシングに関するホワイトペーパーを発表したり、共同研究開発プロジェクトで協力したりしており、チップセット・プロバイダーやクラウド・プロバイダーとも提携しています。

キーポイント

通信インフラ

6G市場の通信インフラは、セルラー、ブロードバンド、固定通信技術に分類されます。セルラーネットワークは増加するIoTデバイスに対応し、没入型体験をサポートする一方、ブロードバンドソリューションは家庭や企業の高速アクセスを確保する。

エンドユーザー別

6Gエンドユーザー・セグメントは、消費者と企業の両方を含みます。コンシューマー向けには、6Gは超高速、低遅延、AR、VR、高解像度ストリーミングなどのアプリケーションでの没入型体験など、強化された接続性を提供します。

企業向けアプリケーション

6Gテクノロジーはさまざまなアプリケーションを変革し、産業に革命をもたらし、日々の体験を向上させます。ホログラフィック通信が最大の市場シェアを占めると予想され、ヘルスケア、教育、小売において没入型の3Dビジュアライゼーションが可能になります。一方、触覚インターネットはタッチベースのインタラクションを促進し、遠隔コラボレーションやトレーニングを強化します。

地域別

アジア太平洋地域の年平均成長率は50.4%と最も高く、中国、日本、韓国、インドなどの国々が重要な役割を果たし、6G技術の世界的な競争をリードしています。これらの国々は、6G技術革新におけるリーダーシップを確固たるものにするため、研究開発に多額の投資を行っています。

競争環境

主要な市場プレーヤーは、提携、協力、投資など、有機的戦略と無機的戦略の両方を採用しています。例えば、AT&TはNokiaと協力してDmMIMO(Distributed massive MIMO)を検証し、AT&T Labsで概念実証をテストしました。

顧客の顧客に影響を与えるトレンドと破壊

持続可能性へのシフトが進む中、バイヤーは6Gの展開においてグリーンテクノロジーとエネルギー効率の高いソリューションを優先するよう求められています。コンプライアンス要件や周波数管理ポリシーの厳格化により、バイヤーの6G戦略への取り組みに影響を与える規制の状況も変化しています。消費者のビジネスへの影響は、顧客の動向や混乱から生じます。ホットベルトは6Gソリューション・プロバイダーの顧客であり、ターゲット・アプリケーションは6Gソリューション・プロバイダーの顧客です。トレンドやディスラプションの変化であるシフトは、エンドユーザーの収益に影響を与えます。エンドユーザーの収益への影響は、ホットベッドの収益に影響し、それがさらに6Gソリューション・プロバイダーの収益に影響します。

主要企業・市場シェア

市場エコシステム

6G市場は、消費者や企業に6Gサービスを提供する多くのベンダーで構成されています。ベンダーは、包括的な6Gソリューションを開発し、6GサービスのR&Dやトライアルを行うために、さまざまな提携や協力関係を結んでいます。

地域

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み

アジア太平洋地域は6Gの重要な拠点として台頭しており、各国政府と通信事業者が世界標準とエコシステムを形成するために早期から多額の投資を行っています。韓国のK-Network 2030は、2026年までにパイロット・プロジェクトを開始することを目標としており、日本はテラヘルツと高度な無線研究に約4億5,000万米ドルを投入しています。インドのBharat 6G Visionは、2030年までに商用展開を目指すもので、エリクソンのインド6G専用プログラムの支援を受けています。シンガポールは地域初の物理的 6G ラボを設立し、東南アジア諸国は WRC-2023 以降の周波数帯の枠組みを調整中です。中国はHuawei、ZTEなどの企業や国営ファンドを通じて大規模な投資を行い、市場を支配し続けています。アジア太平洋地域における6Gの重要性は、急増するデジタル需要に対応し、産業用デジタルツイン、AR/VR、スマートシティを実現し、グローバルサプライチェーンにおける競争力を確保すると同時に、将来に向けて安全でAIネイティブかつエネルギー効率の高いネットワークを推進することにあります。

最近の動向

2025年4月:AT&Tが米テキサス州ダラスで6Gパイロットネットワークの展開を完了し、毎秒1テラビット(Tbps)を超えるデータ速度を達成。

2025年3月:ベライゾンが米国テキサス州で初の6Gテストネットワークを立ち上げ、次世代の産業オートメーションやモノのインターネットアプリケーション向けに超高速100Gbpsのスピードとほぼゼロの遅延へのアクセスを提供。

2025 年 3 月:KT Corporation は、サムスンと 6G 信号品質向上のための共同研究開発に関する MoU を締結。

2024 年 5 月: NTTとNTTドコモは、6Gのためのネットワーク内サービスアクセラレーションプラットフォーム(ISAP)を開発。コンピューティングリソースをネットワークインフラに直接統合することで、ISAP は待ち時間を短縮し、パフォーマンスを向上させ、AR、スマートシティ、ウェアラブル技術などのアプリケーションでよりシームレスで効率的な体験を可能にします。このイノベーションはモバイル接続を変革し、ネットワークとコンピューティング・パワーを融合することで、6Gの高まる需要に応えます。

2024年2月: チャイナモバイルと中国科学院マイクロ衛星イノベーション・アカデミーは、世界初の6G衛星を地球低軌道(LEO)に打ち上げました。この衛星は、宇宙から地上への統合通信技術の実験を促進することが期待されています。

【目次】

はじめに

26

研究方法論

30

要旨

36

プレミアムインサイト

38

市場概要

42

- 5.1 市場ダイナミクス DRIVERS- 技術的進歩- 極めて高い性能と高度なユースケースの提供- メタバース牽引力の増大 RESTRAINTS- 初期コストの高さ- 利用可能な周波数帯域の制限- 規制と標準化の課題- テラヘルツ(THz)周波数の課題とエネルギー効率に関する懸念 OPPORTUNITIES- 変革的アプリケーション- グローバル・コネクティビティ- 詳細なセンシングと高精度測位技術の出現 CHALLENGES- セキュリティとプライバシー- 倫理的・社会的影響- 環境に関する懸念

- 5.2 6G市場の略史 2017-2019: 初期のコンセプトとビジョン 2019-2021: 研究の開始 2021-2023: 世界的な協力と標準化への取り組み 2024 年~現在 初期試験とプロトタイピング

- 5.3 サプライチェーン分析

- 5.4 エコシステム分析

- 5.5 規制ランドスケープ 規制機関、政府機関、その他の組織 主要規制- 北米- 欧州- アジア太平洋- 中東・アフリカ- 中南米

- 5.6 特許分析手法

- 5.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

- 5.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

- 5.9 技術分析 主要技術 – Massive MIMO – テラヘルツ(THz)通信 – 統合センシング通信(ISAC) 副次的技術 – デジタル・ツイン – ヒューマン・マシン・インターフェース – モノのインターネット(IoT) 副次的技術 – ネットワーク・スライシング – 光無線通信

- 5.10 顧客ビジネスに影響を与えるトレンド/混乱

- 5.11 2025~2026年の主な会議とイベント

- 5.12 技術ロードマップ 短期ロードマップ(2028年~2030年) 中期ロードマップ(2031年~2033年) 長期ロードマップ(2034年~2035年)

- 5.13 コネクティビティ・アズ・ア・サービス(CAAS) AIを活用したサービスの収益化 ネットワーク・スライシングの収益化 センシング・アズ・ア・サービス(SAAS) 非地上ネットワーク(NTN)バンドル サイバーセキュリティ・アズ・ア・サービス サブスクリプション・ベース ホログラフィックと高精細コンテンツ配信

- 5.14 6G市場:ベストプラクティス 顧客中心のサービス設計 持続可能性の重視 AI主導のネットワーク管理 スペクトラムの効率化と利用 セキュリティ優先のアプローチ ユーザー中心のイノベーション グローバル標準化の調整

- 5.15 6G市場:ツール、技術、フレームワーク

- 5.16 投資と資金調達のシナリオ

- 5.17 人工知能とジェネレーティブAIの紹介 ジェネレーティブAIの6Gへの影響 6G市場におけるジェネレーティブAIのユースケース 6G市場におけるジェネレーティブAIの将来性

- 5.18 6GネイティブAIの6つの柱 ネットワーク化されたセンシング エクストリーム・コネクティビティ 統合されたNTN 信頼性 持続可能性

- 5.19 6Gスペクトラムの展望 サブ6GHz(6GHz未満) ミッドバンド(6GHz~24GHz) ミリ波帯(24GHz~100GHz) サブTHZ(100GHz~300GHz)

- 5.20 6Gネットワークの特性 インテリジェント化 クラウド化 ソフト化 仮想化 スライシング

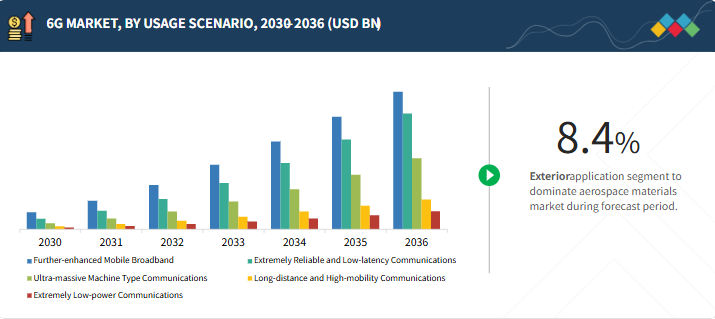

6G市場、利用シナリオ別

73

- 6.1 導入利用シナリオ:6G市場の促進要因

- 6.2 モバイル・ブロードバンドがさらに強化され、人口密度の高い都市部での高速接続ニーズが市場を活性化

- 6.3 極めて信頼性の高い低遅延通信:瞬時の応答時間を必要とするアプリケーションにおける比類なき信頼性と 最小限の遅延に対するニーズが市場を牽引

- 6.4 ダイナミックな環境でのシームレスな通信に対する長距離・高移動性通信のニーズが市場を強化

- 6.5 超巨大マシン型通信:広大なセンサー・ネットワークをサポートする低遅延接続が市場を牽引

- 6.6 6Gの超低消費電力通信能力により、機器のエネルギー最適化のための適応電力が市場を牽引

6G市場、通信インフラ別

79

- 7.1 導入通信インフラ:6G 市場の促進要因

- 7.2 高速モバイル・ネットワークに対する需要の高まりが市場成長を加速するセルラー

- 7.3 ブロードバンド:地方や遠隔地における高速インターネット接続の拡大が市場を活性化

- 7.4 固定環境での高速・高信頼性接続に対する需要の高まりが市場を後押し

6G市場、エンドユーザー別

83

- 8.1 導入エンドユーザー:6G 市場の促進要因

- 8.2 衛星サービスの成長を後押しするデジタル・コンテンツの消費者拡大

- 8. 3 ENTERPRISES MANUFACTURING- リアルタイムの脅威検知と緩和のニーズが市場を牽引- 用途例 HEALTHCARE & LIFE SCIENCES- 遠隔患者モニタリングとAI主導の診断が市場を牽引- 用途例 MEDIA & ENTERTAINMENT- 高画質コンテンツとライブストリーミングコンテンツの需要が市場の成長を加速- 用途例 AUTOMOTIVE- プロセスと製品、全体的な運用効率の強化が市場を牽引- 用途例 AEROSPPUTIVE- プロセスと製品、全体的な運用効率の強化が市場を牽引、 ユースケース 航空宇宙・防衛 – 6Gベースの安全で信頼性の高い通信チャネルが市場成長を促進 – ユースケース その他のエンタープライズ – ユースケース

6G市場、企業アプリケーション別

93

- 9.1 導入企業アプリケーション:6G 市場の促進要因

- 9.2 ホログラフィック通信によるバーチャル会議のニーズが市場を牽引

- 9.3 触覚/触覚インターネット:触覚と触覚を通じてデジタル環境に関与するニーズが市場を牽引

- 9.4 完全自動運転:自動運転システムにおけるセンサーとカメラ伝送の高速データ転送が市場を牽引

- 9.5 インダストリー5.0 の分散型製造システムと自動化された製造プロセスが市場を活性化

- 9.6 バイオ・ナノセンサーからのリアルタイムの健康データに対するバイオ・ナノモノのインター ネットのニーズが市場成長を加速

- 9.7 その他の企業向けアプリケーション

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 8691

- インクフリーモバイルフォトプリンター市場:グローバル予測2025年-2031年

- 作物保護機器の世界市場予測(~2032):噴霧器、散布機、噴霧器・ミストブロワー、トラップ&散布機、種子処理機器、その他

- 製パン加工機器の世界市場(2026-2033):市場規模、シェア、動向分析

- ビスマレイミド(BMI)樹脂の中国市場:ビスマレイミド(BMI)樹脂パウダー、ビスマレイミド(BMI)樹脂溶液

- 5-DIFF血液分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のグリーン触媒技術市場(~2032年):触媒種類別(金属系グリーン触媒、非金属・有機系触媒、バイオ系触媒、ハイブリッド型触媒)、用途別、エンドユーザー別、地域別

- EDM用低速ワイヤ市場2025年(世界主要地域と日本市場規模を掲載):高性能被覆切断ワイヤー、超微細切断ワイヤー、高品質真鍮線、その他

- 世界のディーゼル式発電機市場

- 世界の生分解性マイクロビーズ市場

- ゲルコートの世界市場規模調査:樹脂タイプ別(ポリエステル、ビニルエステル、エポキシ、その他)、最終用途産業別(海洋、輸送、風力エネルギー、建設、その他)、地域別予測:2022-2032年

- ゼオライトローター濃縮装置市場2025年(世界主要地域と日本市場規模を掲載):毎時50,000立方メートル未満、毎時5~100,000立方メートル、毎時100,000立方メートル超

- 世界のAIインフラストラクチャ市場