5G企業プライベートネットワークの世界市場規模は2034年までにCAGR 39.2%で拡大する見通し

市場概要

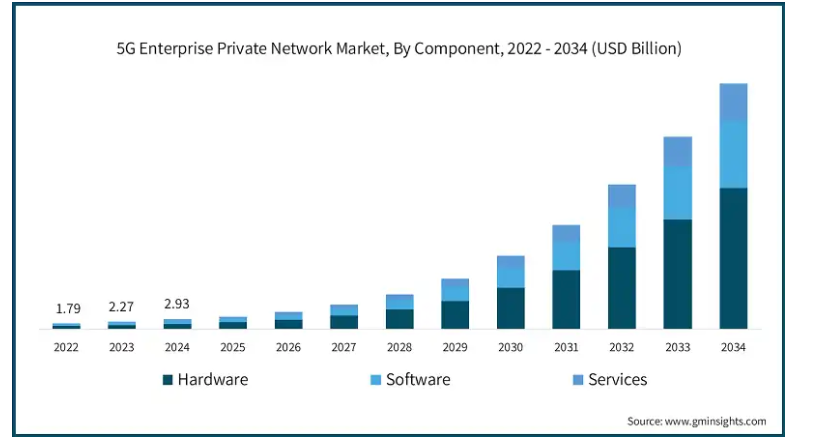

世界の5Gエンタープライズプライベートネットワーク市場の2024年の市場規模は29億3,000万米ドルで、2025年から2034年にかけて年平均成長率39.2%で成長すると予測されています。エンタープライズ・プライベート・ネットワークの採用は、5Gの全国展開やスマート工業地帯やテクノロジーパークの建設など、デジタルインフラにおける政府の取り組みによって高まっています。こうした取り組みにより、さまざまな分野での接続性が向上し、遅延が最小化され、データ転送が瞬時に行われるようになりました。

製造クラスターや物流コリドー内にプライベート5Gネットワークを構築することで、これらのセクターの自動化と運用効率が向上しました。スマートポートやデジタル産業ハブなどの戦略的な取り組みにより、企業アプリケーションに不可欠な超高信頼性のシームレスな無線通信が可能になるため、導入はさらに促進されます。

例えば、バレンシア港は2024年12月、2027年までにスマートポートに変身させることを目的に、プライベート5Gネットワークを展開するイニシアチブを開始しました。このプロジェクトの総額は600万ユーロで、25,000台以上の車両、監視システム、環境センサーを接続することにより、自動化と業務効率の向上を目指しています。このプロジェクトは、欧州連合(EU)のコネクティング・ヨーロッパ・ファシリティが共同出資しています。

インダストリー4.0の台頭や、製造、物流、医療分野での自動化需要の高まりは、5G企業プライベート・ネットワークの成長にとって不可欠な推進力となっています。企業が業務のデジタル化とAI、ロボティクス、IoTの大規模展開を目指す中、5Gプライベート・ネットワークは、こうした変革をサポートするために必要なセキュアで高速なインフラを提供します。さらに、企業環境におけるリアルタイム分析、遠隔監視、拡張現実へのニーズの高まりにより、企業は中断のない効率的なパフォーマンスを実現する堅牢な5Gネットワークへの投資を余儀なくされています。

2022年9月、ネスレはブラジルのカサパバ工場にラテンアメリカ初のプライベート5Gネットワークを導入しました。この導入は、製造環境におけるリアルタイムのデータ処理、自動化、業務効率の改善を可能にすることで、インダストリー4.0イニシアチブを強化することを目的としています。

5Gエンタープライズ・プライベート・ネットワークの市場動向

AIを活用したネットワーク・スライシングとエッジ・コンピューティングは、5Gエンタープライズ・プライベート・ネットワーク市場の成長を特に加速させました。現在、企業は重要なアプリケーションに対して特定の帯域幅とレイテンシのしきい値を設定し、リアルタイムでパフォーマンスと信頼性を高めることができます。エッジコンピューティングを備えた5Gプライベートネットワークは、データをソースで処理することで迅速な意思決定を可能にするため、企業に採用されています。

例えば、エッジコンピューティング市場の2023年の市場規模は134億米ドルで、2032年には年平均成長率28%で1,180億米ドルに達する見込みです。自律走行車への関心の高まりやIoT装置の普及が、この市場に拍車をかけると考えられます。

もう1つの顕著な傾向は、製造、物流、鉱業で使用されるオートメーションとロボティクスを接続するためのプライベート5Gネットワークのアプリケーションです。このような実装により、安全性、運用性能、機械のリアルタイム調整が強化されます。企業は低遅延5GをAGV制御、AR/VR技術による遠隔支援、予知保全ツールに利用しており、産業環境におけるコスト効率の高い継続的なオペレーションを大幅に強化しています。

2024年6月、日立電鉄はエリクソンおよびスラロームと共同で、メリーランド州ヘーガーズタウンの施設にプライベート5Gネットワークを展開しました。このネットワークにより、ボストン・ダイナミクス社のロボット犬SPOTが列車の車両の自動品質検査を行うことができます。リアルタイムのデータストリーミングを使用するこのシステムは、AIコンピュータビジョン品質検査モデルを通じて、人員のリスクを軽減し、生産性を向上させます。

5G企業向けプライベートネットワーク市場の分析

コンポーネントに基づいて、5G企業プライベートネットワーク市場はハードウェア、ソフトウェア、サービスに分けられます。2024年には、ハードウェア分野が約54%のシェアを占め、予測期間中のCAGRは39.9%以上で成長する見込みです。

基地局、スモールセル、ルーター、アンテナを統合したインフラ構築の基本コンポーネントが含まれるためです。これらの装置は、産業環境において産業グレードの接続性、低遅延、信頼性、回復力を提供します。

企業は、セキュリティ、低遅延、高速通信の需要の高まりに対応するため、ハードウェア5Gプライベートインフラに投資しています。このインフラは、製造、エネルギー、物流、ヘルスケアの各分野で、リアルタイムの自動化、AIオペレーション、ミッションクリティカルな通信を可能にします。

例えば、エリクソンとボーダフォン・ドイツは、2024年2月にルフトハンザ テクニックのハンブルク施設にプライベート5Gネットワークを設置すると発表しました。この設置の一環として、エリクソンの5Gコアと無線ハードウェアがARメンテナンスなどのスマート製造アプリケーションやリアルタイム品質検査に使用され、ハードウェアの優位性を強調する先進的なエンタープライズグレードの産業用5Gユースケースを実現しました。

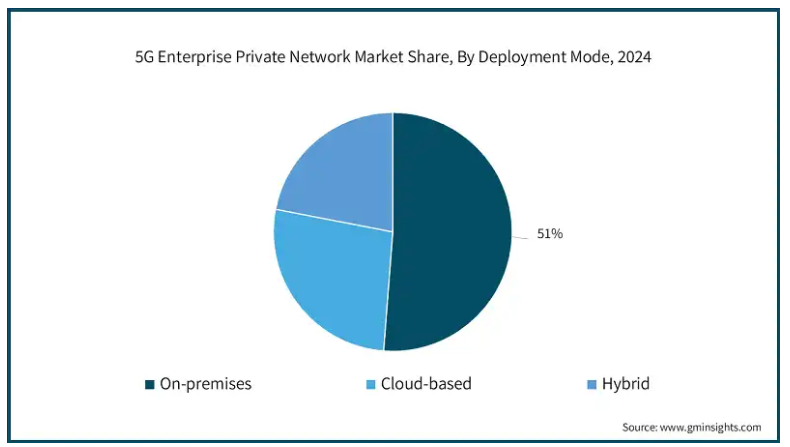

5Gエンタープライズ・プライベート・ネットワーク市場は、導入形態に基づいて、オンプレミス、クラウドベース、ハイブリッドに区分されます。2024年には、オンプレミスセグメントが市場シェアの51%を占めて市場を支配し、このセグメントは2025年から2034年にかけて39%以上のCAGRで成長する見込みです。

オンプレミス・セグメントは、5Gエンタープライズ・プライベート・ネットワーク市場において最も高い市場シェアを占めています。防衛、医療、製造業界は、低遅延で機密性の高い業務を管理するためにオンプレミスネットワークを好みます。

これらの構内では、内部通信の自律性を高め、外部ネットワークへの依存を減らし、カスタム構成を求める企業が、オンプレミス導入のメリットを大いに享受しています。オンプレミスは、データのプライバシーと運用の継続性が重要視される産業用キャンパス、生産工場、エネルギー施設などで多く見られます。

例えば、2023年8月、ボッシュはノキアと提携し、ドイツのシュトゥットガルトにあるインダストリー4.0工場にプライベート5Gオンプレミスネットワークを導入しました。このネットワークは、自律搬送システム、コネクテッド・ツール、リアルタイムの品質監視をサポートすることで、高度な産業環境におけるこのようなオンプレミス展開の付加価値を実現します。

5Gエンタープライズ・プライベート・ネットワーク市場は、組織規模に基づいて中小企業と大企業に区分されます。大企業は、ハードウェア、周波数帯域、統合に多額の初期費用がかかることが多いプライベート5Gインフラを導入する資金力があるため、優位に立つと予想されます。

製造業、自動車、エネルギー、さらにはヘルスケア分野では、大容量、ミッションクリティカル、超低遅延のデータ処理に対する比類のないサポートにより、プライベート5Gネットワークが急速に採用されています。5Gは、大規模企業の産業エコシステム全体のM2M通信とともに、自動化とAI駆動型分析の即時リアルタイムアウトソーシングを提供します。

運用効率の向上、データ保護、弾力性は、長期にわたってユーザーが管理する運用コストの削減、サイバー脅威に対する障壁の強化、柔軟なネットワーク・パーティションが有利な大企業で最も高い順位にあります。スマート工業地帯、テクノロジー・パーク、デジタル・インフラストラクチャの開発と政府の政策イニシアチブにより、導入はさらに促進されます。また、多くの企業がエッジコンピューティングを通じてIoTフレームワークとともに5Gを活用し、複数の施設にわたって性能予測、予知保全、ダウンタイムの最小化を促進しています。

2024年には、北米のアメリカが5Gエンタープライズ・プライベート・ネットワーク市場で約86%の市場シェアを占め、約8億5000万米ドルの収益を上げました。

米国は、洗練された産業、研究開発インフラ、デジタルトランスフォーメーションに関する政府の支援により、5G企業向けプライベートネットワーク市場において世界をリードしています。プライベート5Gは、医療、製造、防衛、エネルギー、超高信頼性接続の各分野で、自動化、エッジコンピューティング、ミッションクリティカルな業務に急速に採用されています。

市場の成長は、官民パートナーシップ、CBRSのような周波数帯の自由化、重要インフラのための局所的で安全なネットワークの重要性の高まりによって助長されています。さらに、5G技術はスマート工場、倉庫、物流ハブへの統合が進んでおり、企業による投資が増加しています。もう1つの主要な市場促進要因は、政府が安全な通信とデジタル主権に重点を置いていることです。

安全な高速通信と自律システムのテストを可能にするため、国防総省は2023年11月、通信・ハイテク企業のAT&T、ノキア、ロッキード・マーチンと共同で、軍事基地にプライベート5Gネットワークを導入するプロジェクトを開始しました。これらのイニシアチブは、高セキュリティの企業向け5Gネットワークの開発における米国の優位性をさらに示すものです。

ドイツの5G企業向けプライベートネットワーク市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

ヨーロッパの5Gエンタープライズ・プライベート・ネットワーク市場は、洗練された製造エコシステムと並んで活気あるオートメーション文化を誇るドイツが主に支配しています。同国の5G市場は、インダストリー4.0の下での広範な取り組みや、スマート工場の建設と展開によって活性化しており、いずれも超高信頼性と低遅延の通信システムを必要とします。

スライシング、エッジコンピューティング、AIに最適化されたアプリケーションと並ぶプライベート5Gネットワークの採用は、生産性と運用効率を高める必要性から大きな影響を受けています。自動車や物流、医療業界はいずれも、リアルタイムのデータ交換、ロボット工学、相互接続システムの需要に貢献しています。

ドイツは最近、2025年1月に発表された「デジタル・ドイツ2030」目標の一環として、1億3,000万ユーロの投資を発表しました。この資金の大部分は、工業地帯、研究開発センター、スマートポートに合わせたプライベート5Gネットワークの開発に使用されます。デジタルインフラを改善しながら競争力を強化することで、データ中心のインテリジェントな業務へのシフトをサポートします。

中国の5Gエンタープライズ・プライベート・ネットワーク市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

模範的な中国の5G企業向けプライベートネットワーク市場の優位性は、先進的な政府支援と通信インフラとともに、加速する産業のデジタル化に直面しています。これらの要因は、中国が「スマート工場」と機械化されたロジスティクスに重点を置くとともに、5Gコネクティビティを増強し、プライベート5Gネットワークが成長し続ける市場の需要に応えることを可能にする強固な基盤を構築しています。

AI、エッジ・コンピューティング、リアルタイム・モニタリングの導入に後押しされ、製造、鉱業、港湾の各セクターやヘルスケアの分野では、プライベート5Gネットワークへの移行が進んでいます。工業地帯における5Gへの広範なアクセスはM2M(Machine to Machine)通信をサポートし、インダストリー4.0標準に向けた進行中のデジタル変革に拍車をかけます。

その最たる例が、2024年2月に山東省で行われた中国移動通信とファーウェイのスマートマイニング5Gプライベートネットワークの共同展開です。このプロジェクトは、遠隔装置制御によって作業員の安全性を高めるだけでなく、運用の自動化も目指しており、中国が産業用5Gアプリケーション・イノベーションの世界的な希望となるよう舵を切っています。

アラブ首長国連邦の5Gエンタープライズ・プライベート・ネットワーク市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

民間セクターは、エネルギー、航空、石油、ガス、製造業で5Gプライベート・ネットワークを活用し、より優れた資産監視、予知保全、全体的な運用効率を実現しています。IoTの導入に伴う自動化は、UAEのAI統合の推進と相まって、プライベート5Gインフラの必要性を加速させています。

Etisalatがアブダビ港湾グループと提携してハリファ港に5Gプライベート・ネットワークを展開したことが、その先例となります。この配備は、モニタリング、クレーン遠隔測定、スマート・ロジスティクスを推進するインテリジェントなロジスティクス・オペレーションだけでなく、高度な自動化にも役立ちます。このプロジェクトは、この地域の産業デジタル変革の取り組みにとって重要なベンチマークとみなされています。

主要企業・市場シェア

5G企業向けプライベートネットワーク市場シェア

5Gエンタープライズ・プライベート・ネットワーク業界の上位7社は、ファーウェイ・テクノロジーズ、マイクロソフト・アジュール、クアルコム、AWS(アマゾン・ウェブ・サービス)、エヌビディア、シスコシステムズ、IBMで、2024年の市場の約22%を占めています。

高度な基地局、AIエッジコンピューティング、クラウド管理プラットフォームなどのファーウェイのソリューションは、産業グレードのエンタープライズ・プライベート・ネットワーク5Gを促進します。スマートな製造、採掘、港湾により、同社は超高信頼性の低遅延接続を提供します。

マイクロソフトは、AT&TやVodafoneなどの通信事業者とともに、スマート工場や遠隔操作のためのAI対応プライベート5Gパイロットを実施しました。Azure Arcの統合により、企業は独自のAIを搭載したシステムで監視され、ハイブリッドおよびオンプレミスの支配を可能にし、スケーラブルなインフラを実現します。

クアルコムの5G RANフレームワーク、クアルコム独自のチップセット、AIロボティクス、産業用IoT、スマートインフラ・エッジデバイスにより、クアルコムのチップはプライベート5Gエコシステムを促進しています。Snapdragon X55/X65モデムが実現する高速でセキュアな接続により、製造業や物流業が恩恵を受けるようになっています。

プライベートネットワークシステムにおけるハードウェアとソフトウェアの統合におけるクアルコムの優位性は、2024年にシーメンス社およびボッシュ社と共同で、産業用5G AGV、AIエッジアナリティクス、リアルタイム予測メンテナンス機能のテストベッドを立ち上げたときに示されました。

5G企業向けプライベートネットワーク市場の企業

5Gエンタープライズ・プライベート・ネットワーク業界で事業を展開する主な企業は以下の通り:

Accenture

AT&T

AWS (Amazon Web Services)

Cisco Systems

Hewlett Packard Enterprise (HPE)

Huawei Technologies

IBM

Microsoft Azure

NVIDIA

Qualcomm

5Gエンタープライズ・プライベート・ネットワークの競争環境では、ほとんどの企業がデジタルトランスフォーメーション、低遅延接続、業務効率の改善に投資しています。製造、物流、ヘルスケア業界では、AI、IoT、リアルタイム分析が自動化されており、これらはすべて5Gプライベート・ネットワークによって実現されています。AR/VRリモートアシスタンス、予知保全、自律型ロボット工学、ダウンタイムの削減などのメリットが実現されています。

企業は、ネットワーク・スライシング、ハイブリッド・クラウド統合、エッジ・コンピューティングなど、柔軟でスケーラブルな5G対応インフラを採用し、特定の業界の需要に対応しています。マネージド・ネットワーク・サービスや5G-as-a-serviceなどのライトアセット・アプローチは、設備投資の制約を最小限に抑えるために普及しています。また、データ伝送のアップタイムと統合サイクルを保証するレガシーシステムへのセキュアなデータ伝送を利用して、規制ガバナンスとサイバーセキュリティを実装している企業もあります。

さらに、デジタルインフラのマルチモーダルな統合が採用されており、プライベート5GバックボーンのWi-Fi、LoRaWAN、有線ネットワークが、さまざまな産業用ユースケースに対応しています。通信事業者、テクノロジー・ハイパースケール、統合サービスを提供するプロバイダーとのコラボレーションにより、スマート工場、インテリジェント輸送システム、次世代ヘルスケアのエコシステムが、5Gプライベート・「ワンストップ・ショップ」フレームワークの下で統合されます。

5Gエンタープライズ・プライベート・ネットワーク業界ニュース

2024年11月、MTN南アフリカはチャイナテレコムおよびファーウェイと戦略的提携を結び、5G、クラウドコンピューティング、人工知能(AI)、ビジネスソリューションの提供を強化しました。このパートナーシップは、チャイナテレコムのネットワークソリューションの専門知識、MTNの広範な地域的プレゼンス、ファーウェイの技術的進歩を組み合わせたものです。このイニシアチブは、大陸全体のデジタルインフラの開発を推進し、モノのインターネット(IoT)関連のアプリケーションを含め、南アフリカの人々に新たなビジネスチャンスと技術の向上を提供することを目的としています。

2024年9月、エリクソンはプライベート5Gおよびニュートラルホストソリューションを含むエンタープライズ5G戦略を発表しました。この戦略は、エンタープライズ5Gネットワークの展開と管理を簡素化することを目的としています。

ヒューレット・パッカード・エンタープライズ(HPE)は2024年6月、プライベートセルラーネットワークの展開と管理を簡素化することを目的としたHPE Aruba Networking Enterprise Private 5Gソリューションを発表しました。この統合ソリューションは、4G/5Gコア、スモールセル、管理ツールを組み合わせ、大規模なキャンパスや産業環境に信頼性の高いワイヤレスカバレッジを提供します。

2024年2月、キンドリルはHPEとのグローバル戦略的提携を発表し、LTEおよび5Gプライベート・ワイヤレス・サービスの開発と提供を開始しました。この提携は、HPEによるAthonetの買収を活用し、プライベートセルラーソリューションとエンタープライズネットワーキングを統合するもので、世界中の顧客の接続性と運用効率の向上を目指しています。

L&Tテクノロジー・サービス(LTTS)は2023年6月、企業向けのプライベート5Gネットワーク展開を促進するため、バーラト・サンチャール・ニガム・リミテッド(BSNL)との戦略的提携を発表しました。この提携では、BSNLが周波数を提供し、LTTSが顧客のエコシステム内で装置、アプリケーション、装置の統合の展開を管理します。この提携は、包括的なプライベート5Gソリューションを提供することで、さまざまな業界のデジタルトランスフォーメーションを加速することを目的としています。

この調査レポートは、5Gエンタープライズプライベートネットワーク市場を詳細に調査し、2021年から2034年までの収益(百万ドル/億ドル)の推計と予測を掲載しています:

市場, コンポーネント別

ハードウェア

無線アクセスネットワーク(RAN)

コアネットワーク

エッジコンピューティングインフラ

ソフトウェア

ネットワーク管理ソフトウェア

セキュリティ・ソフトウェア

ネットワーク・スライシング・ソフトウェア

自動化・オーケストレーション・ツール

サービス

コンサルティング

マネージドサービス

サポートとメンテナンス

市場、導入形態別

オンプレミス

クラウドベース

ハイブリッド

周波数帯域別市場

サブ6GHz

ミリ波(mmWave)

市場:組織規模別

大企業

中小企業

市場:エンドユーザー別

製造業

ヘルスケア

運輸・物流

小売

エネルギー・ユーティリティ

スマートシティ

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

日本

インド

韓国

ニュージーランド

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場の定義

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

第3章 産業インサイト

3.1 業界エコシステム分析

3.2 サプライヤーの状況

3.2.1 装置メーカー

3.2.2 通信サービスプロバイダー

3.2.3 システムインテグレーター

3.2.4 テクノロジープロバイダー

3.2.5 エンドユーザー

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュース&イニシアチブ

3.7 規制情勢

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 低遅延通信に対する需要の高まり

3.8.1.2 エッジコンピューティングの台頭

3.8.1.3 データセキュリティとプライバシーニーズの高まり

3.8.1.4 IoTと接続装置の急増

3.8.2 業界の落とし穴と課題

3.8.2.1 高い初期導入コスト

3.8.2.2 レガシーシステムとの統合の課題

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 コンポーネント別市場推定・予測 (単位:億ドル)

5.1 主要トレンド

5.2 ハードウェア

5.2.1 無線アクセスネットワーク(RAN)

5.2.2 コアネットワーク

5.2.3 エッジコンピューティング基盤

5.3 ソフトウェア

5.3.1 ネットワーク管理ソフトウェア

5.3.2 セキュリティ・ソフトウェア

5.3.3 ネットワーク・スライシング・ソフトウェア

5.3.4 自動化・オーケストレーションツール

5.4 サービス

5.4.1 コンサルティング

5.4.2 マネージドサービス

5.4.3 サポートとメンテナンス

第6章 2021年〜2034年、展開モード別市場予測(単位:億ドル)

6.1 主要動向

6.2 オンプレミス

6.3 クラウドベース

6.4 ハイブリッド

第7章 2021年~2034年 周波数帯域別市場規模予測・予測 (単位:億ドル)

7.1 主要動向

7.2 サブ6GHz

7.3 ミリ波(mmWave)

第8章 2021年~2034年、組織規模別市場推定・予測(単位:億ドル)

8.1 主要動向

8.2 大企業

8.3 中小企業

8.4 化学品・危険物

第9章 2021〜2034年 エンドユーザー別市場規模予測・予測 (単位:億ドル)

9.1 主要動向

9.2 製造業

9.3 医療

9.4 運輸・物流

9.5 小売

9.6 エネルギーとユーティリティ

9.7 スマートシティ

9.8 その他

第10章 2021〜2034年地域別市場予測・予測(単位:億ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.3.7 北欧

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 ニュージーランド

10.4.6 東南アジア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 MEA

10.6.1 アラブ首長国連邦

10.6.2 サウジアラビア

10.6.3 南アフリカ

第11章 企業プロフィール

11.1 Accenture

11.2 AT&T

11.3 AWS (Amazon Web Services)

11.4 BT Group (British Telecom)

11.5 Cisco Systems

11.6 Ericsson

11.7 Hewlett Packard Enterprise (HPE)

11.8 Huawei Technologies

11.9 IBM

11.10 Intel

11.11 Juniper Networks

11.12 Mavenir

11.13 Microsoft Azure

11.14 Nokia

11.15 NVIDIA

11.16 Qualcomm

11.17 Samsung Electronics

11.18 T-Mobile US

11.19 Verizon Communications

11.20 ZTE

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI13461

- プログラマブルDC電源の中国市場:シングル出力タイプ、デュアル出力タイプ、マルチ出力タイプ

- メシル酸ロピバカインの世界市場

- 世界のソフトウェア定義車両市場規模/シェア/動向分析レポート(2025年~2032年):インフォテインメントシステム、先進運転支援システム、その他

- 電子廃棄物管理市場レポート:材料タイプ(金属、プラスチック、ガラス、その他)、排出源タイプ(家電、産業用電子機器、その他)、用途(ゴミ、リサイクル)、地域別 2024-2032

- Eコマース用包装の世界市場(~2030):製品種類別、素材別、最終用途別、地域別

- EV及びハイブリッド車用熱硬化性複合材料の世界市場2025:種類別(SMC、BMC)、用途別分析

- 自動車用金属顔料の世界市場2025:種類別(アルミニウム、銅、亜鉛、ステンレス鋼、その他)、用途別分析

- 砂糖代替品の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の熱伝導材料市場規模&シェア見通し 2025-2034

- ジヒドロシトロネロールの世界市場(2025-2033):市場規模、シェア、動向分析

- エネルギー分野におけるブロックチェーン技術市場2025年(世界主要地域と日本市場規模を掲載):取引プラットフォーム、グリッド管理、その他

- スピーカー格子布市場:グローバル予測2025年-2031年