世界のIoT市場(2025 – 2030):モジュール種類別、重点別、地域別分析レポート

市場概要

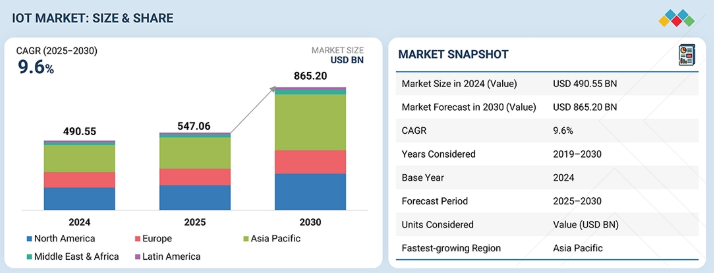

IoT市場は、予測期間中に年平均成長率(CAGR)9.6%で拡大し、2025年の5,470億6,000万米ドルから2030年までに8,652億米ドルに達すると予測されている。組織が資産とワークフローのデジタル化を推進するため、運用全体にセンサーや接続デバイスを組み込む動きが加速し、IoT市場は拡大している。エンドユーザーは、テレメトリデータをリアルタイムのアクションに変換するために、スケーラブルなデバイス管理、セキュアなエンドツーエンド接続、低遅延エッジコンピューティング、統合分析機能を要求している。主要プレイヤーは、デバイスライフサイクル管理、OTAアップデート、ゼロトラスト型デバイスセキュリティ、エッジからクラウドまでのオーケストレーション、AI駆動型分析・自動化を統合したユニファイドIoTプラットフォームを提供している。これらの機能により、予知保全、業務効率化、安全性・顧客体験の向上、新たなサービスベースの収益モデルが実現されつつある。

主なポイント

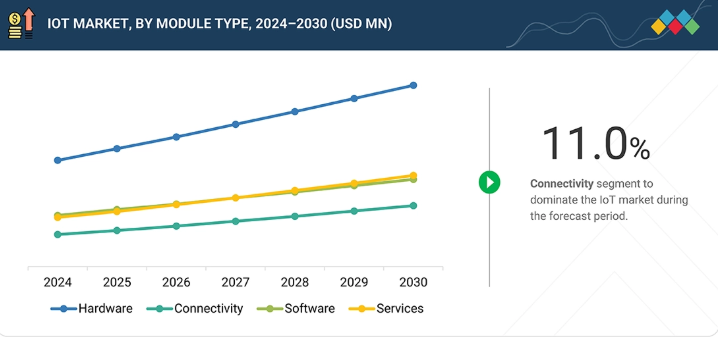

モジュールタイプ別

産業用・スマートシティ向けIoT導入の拡大と、低消費電力・高性能コンピューティング技術の進歩が相まって、センサーやプロセッサーなどのIoTハードウェア需要を牽引している。

ハードウェア別

サイバーセキュリティ懸念の高まり、データ保護に関する規制要件、IoTデバイスの普及拡大が、セキュアハードウェアの需要を押し上げている。

接続性別

NB-IoT、LTE-M、LoRaなどのLPWAN技術は、広域カバレッジと低消費電力が重要な農業、エネルギー、インフラなどの分野における、コスト効率の高い長距離IoTアプリケーションに理想的である。

ソフトウェア別

IoTプラットフォームセグメントは予測期間中にIoT市場を牽引すると見込まれる。IoTデバイスとデータの接続・管理・統合・分析における中核的役割が、業界横断的なシームレスな運用と高度な知見を可能にするためである。

サービス別

IoT市場では、2024年から2030年にかけてプロフェッショナルサービスが支配的になると予測される。業界横断的なカスタマイズされたコンサルティング、シームレスなIoT統合、継続的なシステム最適化のニーズがこれを後押しする。

重点分野別

スマート製造は、リアルタイムデータと自動化による生産最適化、ダウンタイム削減、効率向上を実現する能力から、IoT市場を牽引すると予測される。

地域別

IoT市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカをカバーする。アジア太平洋地域は、5Gネットワークの急速な展開、大規模な政府主導のデジタルインフラ整備、スマートシティ計画により、IoT導入・運用需要が増加し、2025年から2030年にかけて最高CAGRを記録すると予測される。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を採用している。例えば、Microsoft(米国)、AWS(米国)、Huawei(中国)、Cisco(米国)は、革新的なアプリケーションにおけるIoT需要の拡大に対応するため、数多くの契約や提携を結んでいます。

企業がネットワーク資産の所有から、パフォーマンス、耐障害性、セキュリティを専門プロバイダーに依存する方向へ移行する中、IoT市場は新たな成長サイクルに入っています。企業は予測可能なサービスレベル、管理の簡素化、コスト効率をますます優先しつつ、内部チームをデジタルトランスフォーメーションに集中させています。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者のビジネスへの影響は、顧客トレンドやディスラプションから生じる。製造業(IIoT)、公益事業、スマートシティ、医療機器、小売・物流、自動車/輸送、農業、商業ビルなどのクライアントが、管理型IoTプラットフォーム、接続性、エッジコンピューティング、デバイスセキュリティサービスを購入している。規格の断片化/相互運用性の課題、デバイスセキュリティ・プライバシー規制の強化、サプライヤー・シリコン制約、ベンダー統合、特定業界向けプラットフォームプレイヤーの台頭、リアルタイム分析技術の進展。

主要企業・市場シェア

市場エコシステム

IoT市場は競争が激しく、特定/ニッチ市場セグメント向けソリューションを提供する多数のベンダーが存在します。近年、市場ではいくつかの変化が生じている。ベンダー各社は、幅広い要件に対応する包括的なソリューションを開発するため、様々なパートナーシップや協業に関与している。

地域別

予測期間中、アジア太平洋地域が世界IoT市場で最大の地域となる

アジア太平洋地域は、中国、インド、日本、韓国などの国々における急速な工業化、大規模な都市化、そして広範な技術導入に牽引され、モノのインターネット(IoT)の最大の市場として台頭している。スマートインフラへの強力な政府支援、5GおよびLPWAネットワークの展開、製造・物流・消費者向けIoTユースケースの幅広い基盤により、同地域は世界で最多のデバイス接続数と最高のIoT支出額を占めると予想される。最近の主要動向がこの傾向を如実に示している:アジア太平洋地域のセルラーM2M(機械間通信)およびIoT接続数は、2030年までに13億接続に達すると予測されている。この接続数の急増は、同地域の優位性とIoT成長のグローバルエンジンとしての役割を浮き彫りにしている。

IoT市場:企業評価マトリックス

IoT市場マトリックスにおいて、マイクロソフト(スター)は強力な市場シェアと広範な製品展開で主導的立場にある。顧客要件に応じたカスタマイズソリューションの提供と、先進技術を継続的に実現する成長戦略の採用がこれを牽引している。オラクル(新興リーダー)は、将来のIoT需要に対応する革新的なソリューションで存在感を高めている。マイクロソフトが規模と多様なポートフォリオで優位性を保つ一方、オラクルはIoT需要の継続的な増加に伴い、リーダー領域へ移行する大きな可能性を示している。

主要市場プレイヤー

Microsoft (US)

Amazon Web Services (US)

Huawei (China)

Cisco (US)

Intel (US)

【目次】

はじめに

1

- 1.1 研究目的

- 1.2 市場定義

- 1.3 研究範囲とセグメンテーション対象市場と地域範囲の包含・除外対象期間対象通貨ステークホルダー

- 1.4 市場における戦略的変化の概要

エグゼクティブサマリー

2

- 2.1 主要な洞察と市場のハイライト

- 2.2 主要市場参加者:洞察と戦略的動向

- 2.3 市場を形成する破壊的トレンド

- 2.4 高成長セグメントと新興フロンティア

- 2.5 スナップショット:世界市場規模、成長率、予測

プレミアムインサイト

3

市場概要

4

- 4.1 はじめに

- 4.2 市場ダイナミクス 推進要因- 高速かつ信頼性の高い接続を実現する5Gおよびエッジコンピューティングの拡大- 接続コストを削減し新たな低電力ユースケースを可能にするLPWANおよびセルラーIoTの普及拡大と成熟度向上 抑制要因- サイバーセキュリティおよびデータプライバシーへの懸念の高まり- 相互運用性と統合に関する課題 機会- 宇宙ベースのIoTネットワークの拡大- 産業横断的なデジタルツイン技術統合 課題 – グローバルIoT展開を複雑化する国境を越えたデータガバナンスと異なるプライバシー規則- 規制と基準の相違がコンプライアンスコストを上昇させ、グローバル規模での展開を阻害

- 4.3 相互接続された市場とクロスセクターの機会

- 4.4 ティア1/2/3プレイヤーによる戦略的動き

業界動向

5

- 5.1 ポーターの5つの力分析

- 5.2 マクロ経済指標 序論GDP動向と予測 グローバルIoT産業の動向

- 5.3 サプライチェーン分析

- 5.4 バリューチェーン分析

- 5.5 エコシステム分析

- 5.6 価格分析 主要プレイヤーの平均販売価格動向(モジュールタイプ別) ハードウェア別参考価格分析(2024年)

- 5.7 貿易分析 輸入シナリオ(HSコード903180) 輸出シナリオ (HSコード903180)

- 5.8 主要カンファレンス・イベント(2025-2026年)

- 5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション

- 5.10 投資・資金調達シナリオ

- 5.11 ケーススタディ分析

- 5.12 2025年米国関税の影響 – IoT市場 概要 主要関税率 価格影響分析 国・地域への影響 最終用途産業への影響

戦略的混乱要因:特許、デジタル技術、AI導入

6

- 6.1 主要な新興技術

- 6.2 補完的技術

- 6.3 技術/製品ロードマップ

- 6.4 特許分析

- 6.5 AI/生成AIがIoT市場に与える影響 主要ユースケースと市場潜在性 IoTプロセスにおけるベストプラクティス IoT市場におけるAI導入事例研究 相互接続された隣接エコシステムと市場プレイヤーへの影響 IoT市場における生成AI導入に対するクライアントの準備状況

規制環境

7

- 7.1 地域規制とコンプライアンス規制機関、政府機関、その他の組織業界標準

顧客環境と購買行動

8

- 8.1 意思決定プロセス

- 8.2 バイヤーのステークホルダーと購買評価基準

- 8.3 導入障壁と内部課題

- 8.4 様々なエンドユース産業からの未充足ニーズ

モジュールタイプ別IoT市場(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

9

- 9.1 導入モジュールタイプ別:IoT市場の推進要因

- 9.2 ハードウェア

- 9.3 接続性

- 9.4 ソフトウェア

- 9.5 サービスIoT市場、ハードウェア別(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

IoT市場、ハードウェア別(市場規模と2030年までの予測-金額ベース、百万米ドル)

10

- 10.1 導入 ハードウェア:IoT市場の推進要因

- 10.2 モジュール/センサー

- 10.3 セキュリティハードウェア

- 10.4 その他のハードウェア

接続性別IoT市場(市場規模と2030年までの予測 – 価値ベース、百万米ドル)

11

- 11.1 概要 接続性:IoT市場の推進要因

- 11.2 セルラー

- 11.3 LP-WAN

- 11.4 衛星通信

- 11.5 その他の接続方式

ソフトウェア別IoT市場(市場規模と2030年までの予測-金額ベース、百万米ドル)

12

- 12.1 はじめに ソフトウェア:IoT市場の推進要因

- 12.2 IoTプラットフォーム

- 12.3 アプリケーションソフトウェア

- 12.4 分析ソフトウェア

- 12.5 セキュリティ&安全ソフトウェア

- 12.6 その他のソフトウェア

サービス別IoT市場(市場規模と2030年までの予測-金額、百万米ドル)

13

- 13.1 はじめに サービス:IoT市場の推進要因

- 13.2 プロフェッショナルサービス 導入サービス 戦略・システム設計サービス

- 13.3 マネージドサービス

IoT市場、焦点領域別(市場規模と2030年までの予測-金額ベース、百万米ドル)

14

- 14.1 導入 焦点領域:IoT市場の推進要因

- 14.2 スマート交通/モビリティ

- 14.3 スマートビル

- 14.4 スマートエネルギー・公益事業

- 14.5 スマートヘルスケア

- 14.6 スマート農業

- 14.7 スマート製造

- 14.8 スマート小売

- 14.9 その他の重点分野

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2895

- テトラヒドロ-2-フランメタノールの世界市場

- 自動車タイヤスノーソックス市場:グローバル予測2025年-2031年

- 釣り糸市場2025年(世界主要地域と日本市場規模を掲載):モノフィラメント釣り糸、編み込み釣り糸、フルオロカーボン釣り糸

- 世界の衛星IoT市場規模(2025~2034年):サービス種類別(衛星IoTバックホール、衛星間直接通信)、周波数帯域別、組織規模別、用途別

- 膜分離の世界市場2025:種類別(RO、UF、MF、NF、その他)、用途別分析

- 高純度臭化水素(HBr)市場2025年(世界主要地域と日本市場規模を掲載):5N、その他

- 境界侵入検知システム市場レポート:コンポーネント別(ソリューション、サービス)、展開タイプ別(オープンエリア、フェンス設置型、埋設型)、業種別(重要インフラ、軍事・防衛、政府、運輸、産業、矯正施設、商業、その他)、地域別 2024-2032

- 医療用テープ向け溶剤系接着剤市場2025年(世界主要地域と日本市場規模を掲載):SBSホットメルト接着剤、SISホットメルト接着剤、その他

- 2-クロロ-1,3,2-ベンゾジオキサホスホール(CAS 1641-40-3)の世界市場2019年~2024年、予測(~2029年)

- テクスチャード・ベジタブル・プロテインの世界市場規模は2030年までにCAGR 7.1%で拡大する見通し

- 世界の鉛蓄電池市場・予測 2025-2034

- 世界のウェアラブル技術市場規模/シェア/動向分析レポート:製品別、動作方式別、種類別(~2030年)